181218Analiza Cen ZIMA cz.2 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

- 160202Analiza Cen LATO

- 160208Analiza Cen LATO

- 160215Analiza Cen LATO

- 160222Analiza Cen LATO

- 160225Analiza Cen LATOcz2

- 160229Analiza Cen LATO

- 160303Analiza Cen LATOcz2

- 160307Analiza Cen LATO

- 160310Analiza Cen LATOcz2

- 160314Analiza Cen LATO

- 160321Analiza Cen LATO

- 160324Analiza Cen LATOcz2

- 160329Analiza Cen LATO

- 160404Analiza Cen LATOcz2

- 160411Analiza Cen LATO

- 160418Analiza Cen LATO

- 160425Analiza Cen LATO

- 160504Analiza Cen LATOcz2

- 160509Analiza Cen LATO

- 160516Analiza Cen LATO

- 160523Analiza Cen LATO

- 160530Analiza Cen LATO

- 160606Analiza Cen LATO

- 160613Analiza Cen LATO

- 160620Analiza Cen LATO

- 160628Analiza Cen LATO

- 160704Analiza Cen LATO

- 160711Analiza Cen LATO

- 160719Analiza Cen LATO

- 160725Analiza Cen LATO

- 160801Analiza Cen LATO

- 160808Analiza Cen LATO

- 160816Analiza Cen LATO

- 160822Analiza Cen LATO

- 160829Analiza Cen LATO

- 160905Analiza Cen LATO

- 160912Analiza Cen LATO

- 160920Analiza Cen LATO

- 160926Analiza Cen LATO

- 161003Analiza Cen LATO

- 161010Analiza Cen ZIMA

- 161017Analiza Cen LATO

- 161025Analiza Cen ZIMA

- 161102Analiza Cen LATO

- 161107Analiza Cen ZIMA

- 161114Analiza Cen LATO

- 161121Analiza Cen ZIMA

- 161129Analiza Cen LATO

- 161206Analiza Cen ZIMA

- 161212Analiza Cen LATO

- 161219Analiza Cen ZIMA

- 161228Analiza Cen LATO

- 170103Analiza Cen ZIMA

- 170110Analiza Cen LATO

- 170116Analiza Cen ZIMA

- 170123Analiza Cen LATO

- 170130Analiza Cen LATO

- 170206Analiza Cen LATO

- 170213Analiza Cen LATO

- 170220Analiza Cen LATO

- 170227Analiza Cen LATO

- 170306Analiza Cen LATO

- 170313Analiza Cen LATO

- 170320Analiza Cen LATO

- 170327Analiza Cen LATO

- 170403Analiza Cen LATO

- 170410Analiza Cen LATO

- 170418Analiza Cen LATO

- 170425Analiza Cen LATO

- 170502Analiza Cen LATO

- 170508Analiza Cen LATO

- 170515Analiza Cen LATO

- 170522Analiza Cen LATO

- 170529Analiza Cen LATO

- 170605Analiza Cen LATO

- 170612Analiza Cen LATO

- 170619Analiza Cen LATO

- 170626Analiza Cen LATO

- 170703Analiza Cen LATO

- 170710Analiza Cen LATO

- 170717Analiza Cen LATO

- 170724Analiza Cen LATO

- 170731Analiza Cen LATO

- 170807Analiza Cen LATO

- 170816Analiza Cen LATO

- 170821Analiza Cen LATO

- 170828Analiza Cen LATO

- 170904Analiza Cen LATO

- 170911Analiza Cen LATO

- 170918Analiza Cen LATO

- 170925Analiza Cen LATO

- 171002Analiza Cen LATO

- 171009Analiza Cen ZIMA

- 171016Analiza Cen LATO

- 171023Analiza Cen ZIMA

- 171030Analiza Cen LATO

- 171106Analiza Cen ZIMA

- 171113Analiza Cen LATO

- 171120Analiza Cen ZIMA

- 171127Analiza Cen LATO

- 171204Analiza Cen ZIMA

- 171211Analiza Cen LATO

- 171218Analiza Cen ZIMA

- 171228Analiza Cen LATO

- 180103Analiza Cen ZIMA

- 180108Analiza Cen LATO

- 180115Analiza Cen ZIMA

- 180122Analiza Cen LATO

- 180129Analiza Cen LATO

- 180205Analiza Cen LATO

- 180212Analiza Cen LATO

- 180219Analiza Cen LATO

- 180226Analiza Cen LATO

- 180305Analiza Cen LATO

- 180512Analiza Cen LATO

- 180319Analiza Cen LATO

- 180326Analiza Cen LATO

- 180403Analiza Cen LATO

- 180409Analiza Cen LATO

- 180417Analiza Cen LATO

- 180423Analiza Cen LATO

- 180430Analiza Cen LATO

- 180507Analiza Cen LATO

- 180514Analiza Cen LATO

- 180521Analiza Cen LATO

- 180528Analiza Cen LATO

- 180604Analiza Cen LATO

- 180611Analiza Cen LATO

- 180618Analiza Cen LATO

- 180625Analiza Cen LATO

- 180702Analiza Cen LATO

- 180709Analiza Cen LATO

- 180716Analiza Cen LATO

- 180723Analiza Cen LATO

- 180730Analiza Cen LATO

- 180806Analiza Cen LATO

- 180814Analiza Cen LATO

- 180821Analiza Cen LATO

- 180827Analiza Cen LATO

- 180903Analiza Cen LATO

- 180910Analiza Cen LATO

- 180918Analiza Cen LATO

- 180924Analiza Cen LATO

- 181001Analiza Cen LATO

- 181009Analiza Cen ZIMA

- 181016Analiza Cen LATO

- 181023Analiza Cen ZIMA

- 181030Analiza Cen LATO

- 181105Analiza Cen ZIMA

- 181113Analiza Cen LATO

- 181119Analiza Cen ZIMA

- 181126Analiza Cen LATO

- 181203Analiza Cen ZIMA

- 181210Analiza Cen LATO

- 181217Analiza Cen ZIMA

- 181218Analiza Cen ZIMA cz.2

- 181227Analiza Cen LATO

- 181231Analiza Cen ZIMA

- 190102Analiza Cen ZIMA cz.2

- 190107Analiza Cen LATO

- 190109Analiza Cen LATO cz.2

- 190114Analiza Cen ZIMA

- 190116Analiza Cen ZIMA cz.2

- 190121Analiza Cen LATO

- 190123Analiza Cen LATO cz.2

- 190128Analiza Cen LATO

- 190130Analiza Cen LATO cz.2

- 190204Analiza Cen LATO

- 190206Analiza Cen LATO cz.2

- 190211Analiza Cen LATO

- 190213Analiza Cen LATO cz.2

- 190218Analiza Cen LATO

- 190220Analiza Cen LATO cz.2

- 190225Analiza Cen LATO

- 190228Analiza Cen LATO cz.2

- 190304Analiza Cen LATO

- 190307Analiza Cen LATO cz.2

- 190311Analiza Cen LATO

- 190318Analiza Cen LATO

- 190325Analiza Cen LATO

- 190401Analiza Cen LATO

- 190408Analiza Cen LATO

- 190415Analiza Cen LATO

- 190429Analiza Cen LATO

- 190506Analiza Cen LATO

- 190513Analiza Cen LATO

- 190520Analiza Cen LATO

- 190528Analiza Cen LATO

- 190603Analiza Cen LATO

- 190611Analiza Cen LATO

- 190618Analiza Cen LATO

- 190625Analiza Cen LATO

- 190702Analiza Cen LATO

- 190709Analiza Cen LATO

- 190716Analiza Cen LATO

- 190723Analiza Cen LATO

- 190730Analiza Cen LATO

- 190806Analiza Cen LATO

- 190813Analiza Cen LATO

- 190820Analiza Cen LATO

- 190827Analiza Cen LATO

- 190903Analiza Cen LATO

- 190904Analiza Cen LATO cz.2

- 190910Analiza Cen LATO

- 190912Analiza Cen LATO cz.2

- 190917Analiza Cen LATO

- 190919Analiza Cen LATO cz.2

- 190924Analiza Cen LATO

- 190926Analiza Cen LATO cz.2

- 191001Analiza Cen LATO

- 191004Analiza Cen LATO cz.2

- 191008Analiza Cen ZIMA

- 191011Analiza Cen ZIMA cz.2

- 191015Analiza Cen LATO

- 191022Analiza Cen ZIMA

- 191029Analiza Cen LATO

- 191105Analiza Cen ZIMA

- 191112Analiza Cen LATO

- 191119Analiza Cen ZIMA

- 191126Analiza Cen LATO

- 191128Analiza Cen LATO cz.2

- 191203Analiza Cen ZIMA

- 191206Analiza Cen ZIMA cz.2

- 191210Analiza Cen LATO

- 191212Analiza Cen LATO cz.2

- 191217Analiza Cen ZIMA

- 191220Analiza Cen ZIMA cz.2

- 191223Analiza Cen LATO

- 191230Analiza Cen ZIMA

- 200107Analiza Cen LATO

- 200110Analiza Cen LATO cz.2

- 200114Analiza Cen ZIMA

- 200117Analiza Cen ZIMA cz.2

- 200121Analiza Cen LATO

- 200124Analiza Cen LATO cz.2

- 2020128Analiza Cen LATO

- 200203Analiza Cen LATO cz.2

- 200204Analiza Cen LATO

- 200210Analiza Cen LATO cz.2

- 200211Analiza Cen LATO

- 200214Analiza Cen LATO cz.2

- 200217Analiza Cen LATO

- 200220Analiza Cen LATO cz.2

- 200224Analiza Cen LATO

- 200227Analiza Cen LATO cz.2

- 200302Analiza Cen LATO cz.2

- 200304Analiza Cen LATO

- 200309Analiza Cen LATO

- 200313Analiza Cen LATO cz.2

- 200316Analiza Cen LATO cz.2

- 200317Analiza Cen LATO

- 200320Analiza Cen LATO cz.2

- 200323Analiza Cen LATO cz.3

- 200324Analiza Cen LATO

- 200330Analiza Cen LATO cz.3

- 200401Analiza Cen LATO

- 200403Analiza Cen LATO cz.2

- 200406Analiza Cen LATO cz.3

- 200408Analiza Cen LATO

- 200414Analiza Cen LATO cz.3

- 200416Analiza Cen LATO

- 200420Analiza Cen LATO cz.3

- 200422Analiza Cen LATO

- 200427Analiza Cen LATO cz.3

- 200429Analiza Cen LATO

- 200504Analiza Cen LATO cz.3

- 200506Analiza Cen LATO

- 200511Analiza Cen LATO cz.3

- 200513Analiza Cen LATO

- 200518Analiza Cen LATO cz.3

- 200521Analiza Cen LATO

- 200525Analiza Cen LATO cz.3

- 200527Analiza Cen LATO - Kopiuj

- 200601Analiza Cen LATO cz.3 - Kopiuj

- 200603Analiza Cen LATO - Kopiuj

- 200608Analiza Cen LATO cz.3 - Kopiuj

- 200610Analiza Cen LATO

- 200615Analiza Cen LATO cz.3

- 200617Analiza Cen LATO

- 200622Analiza Cen LATO cz.3

- 200624Analiza Cen LATO

- 200629Analiza Cen LATO

- 200630Analiza Cen LATO cz.3

- 200706Analiza Cen LATO

- 200707Analiza Cen LATO cz.3

- 200713Analiza Cen LATO

- 200715Analiza Cen LATO cz.3

- 200720Analiza Cen LATO

- 200722Analiza Cen LATO cz.3

- 200727Analiza Cen LATO

- 200729Analiza Cen LATO cz.3

- 200803Analiza Cen LATO

- 200806Analiza Cen LATO cz.3

- 200810Analiza Cen LATO

- 200813Analiza Cen LATO cz.3

- 200817Analiza Cen LATO

- 200820Analiza Cen LATO cz.3

- 200824Analiza Cen LATO

- 200827Analiza Cen LATO cz.3

- 200831Analiza Cen LATO

- 200902Analiza Cen LATO cz.3

- 200907Analiza Cen LATO

- 200910Analiza Cen LATO cz.3

- 200914Analiza Cen LATO

- 200917Analiza Cen LATO cz.3

- 200921Analiza Cen LATO

- 200924Analiza Cen LATO cz.3

- 200928Analiza Cen LATO

- 201001Analiza Cen LATO cz.3

- 201005Analiza Cen ZIMA

- 201008Analiza Cen LATO cz.3

- 201012Analiza Cen LATO

- 201015Analiza Cen LATO cz.3

- 201019Analiza Cen ZIMA

- 201023Analiza Cen LATO cz.3

- 201026Analiza Cen LATO

- 201030Analiza Cen LATO cz.3

- 201102Analiza Cen ZIMA

- 201106Analiza Cen LATO cz.3

- 201109Analiza Cen LATO

- 201113Analiza Cen LATO cz.3

- 201120Analiza Cen LATO cz.3

- 201123Analiza Cen LATO

- 201128Analiza Cen LATO cz.3

- 201130Analiza Cen ZIMA

- 201204Analiza Cen LATO cz.3

- 201207Analiza Cen LATO

- 201211Analiza Cen LATO cz.3

- 201214Analiza Cen ZIMA

- 201219Analiza Cen LATO cz.3

- 201221Analiza Cen LATO

- 201228Analiza Cen ZIMA

- 210104Analiza Cen LATO

- 210107Analiza Cen LATO cz.3

- 210111Analiza Cen LATO

- 210115Analiza Cen LATO cz.3

- 210119Analiza Cen LATO

- 210122Analiza Cen LATO cz.3

- 210125Analiza Cen LATO

- 210129Analiza Cen LATO cz.3

- 210201Analiza Cen LATO

- 210206Analiza Cen LATO cz.3

- 210208Analiza Cen LATO

- 210212Analiza Cen LATO cz.3

- 210215Analiza Cen LATO

- 210220Analiza Cen LATO cz.3

- 210222Analiza Cen LATO

- 210227Analiza Cen LATO cz.3

- 210301Analiza Cen LATO

- 210306Analiza Cen LATO cz.3

- 210308Analiza Cen LATO

- 210313Analiza Cen LATO cz.3

- 210315Analiza Cen LATO

- 210320Analiza Cen LATO cz.3

- 210322Analiza Cen LATO

- 210327Analiza Cen LATO cz.3

- 210329Analiza Cen LATO

- 210406Analiza Cen LATO

- 210410Analiza Cen LATO cz.3

- 210412Analiza Cen LATO

- 210417Analiza Cen LATO cz.3

- 210419Analiza Cen LATO

- 210424Analiza Cen LATO cz.3

- 210427Analiza Cen LATO

- 210510Analiza Cen LATO

- 210515Analiza Cen LATO cz.3

- 210517Analiza Cen LATO

- 210522Analiza Cen LATO cz.3

- 210524Analiza Cen LATO

- 210529Analiza Cen LATO cz.3

- 210531Analiza Cen LATO

- 210607Analiza Cen LATO

- 210611Analiza Cen LATO cz.2

- 210614Analiza Cen LATO

- 210621Analiza Cen LATO cz.2

- 210622Analiza Cen LATO

- 210625Analiza Cen LATO cz.2

- 210628Analiza Cen LATO

- 210705Analiza Cen LATO cz.2

- 210706Analiza Cen LATO

- 210710Analiza Cen LATO cz.3

- 210712Analiza Cen LATO

- 210717Analiza Cen LATO cz.3

- 210720Analiza Cen LATO

- 210724Analiza Cen LATO cz.3

- 210727Analiza Cen LATO

- 210731Analiza Cen LATO cz.3

- 210803Analiza Cen LATO

- 210807Analiza Cen LATO cz.3

- 210810Analiza Cen LATO

- 210814Analiza Cen LATO cz.3

- 210817Analiza Cen LATO

- 210821Analiza Cen LATO cz.3

- 210824Analiza Cen LATO

- 210828Analiza Cen LATO cz.3

- 210831Analiza Cen LATO

- 210904Analiza Cen LATO cz.3

- 210911Analiza Cen LATO cz.3

- 210914Analiza Cen LATO

- 210918Analiza Cen LATO cz.3

- 210921Analiza Cen LATO

- 210925Analiza Cen LATO cz.3

- 210928Analiza Cen LATO

- 211002Analiza Cen LATO cz.3

- 211009Analiza Cen LATO cz.3

- 211019Analiza Cen LATO

- 211026Analiza Cen ZIMA

- 211107Analiza Cen LATO cz.3

- 211108Analiza Cen ZIMA

- 211114Analiza Cen LATO cz.3

- 211116Analiza Cen LATO

- 211122Analiza Cen ZIMA

- 211128Analiza Cen LATO cz.3

- 211130Analiza Cen LATO

- 211205Analiza Cen LATO cz.3

- 211207Analiza Cen ZIMA

- 211212Analiza Cen LATO cz.3

- 211214Analiza Cen LATO

- 211220Analiza Cen LATO cz.3

- 211227Analiza Cen LATO

- 220103Analiza Cen ZIMA

- 220108Analiza Cen LATO cz.3

- 220111Analiza Cen LATO

- 220117Analiza Cen LATO cz.3

- 220118Analiza Cen ZIMA

- 220124Analiza Cen LATO cz.3

- 220320Analiza Cen LATO cz.3

- 220313Analiza Cen LATO cz.3

- 220221Analiza Cen LATO cz.3

- 220214Analiza Cen LATO cz.3

- 220207Analiza Cen LATO cz.3

- 220131Analiza Cen LATO cz.3

181218Analiza Cen ZIMA cz.2

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

18.12.2018 -

Jubileusz 30-

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie zimowym 2018/19. Obejmuje ona okres pierwszego tygodnia zimowych ferii szkolnych dla województwa mazowieckiego definiowanego jako 28 stycznia -

WAŻNE: od połowy grudnia postanowiliśmy podzielić dotychczasowy materiał tygodniowy na dwie części, które będą publikowane w każdy poniedziałek i wtorek tygodnia. Część poniedziałkowa będzie drugą częścią dotychczasowego materiału, który omawiał istotne kwestie z zakresu bieżących, a niekiedy też historycznych cen turystycznych imprez, a część wtorkowa, tak jak dotychczasowa pierwsza część materiału tygodniowego, będzie obejmowała różnorodne tematy mające istotny wpływ na bieżącą i przyszłą sytuację w polskiej branży turystyki wyjazdowej.

Bieżąca sytuacja sprzedażowa w branży w świetle statystyk sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w naszej branży turystyki wyjazdowej sieci Wakacje.pl. Zwiększa ona systematycznie swój udział w rynku – w tym w maju tego roku poprzez przejęcie całości udziałów spółki My Travel sp. z o.o. -

Nawiązując do pytań niektórych odbiorców materiałów informujemy, że informacje dotyczące rocznych dynamik sprzedaży wycieczek na danych kierunkach lub zbiorczych dla sezonów letniego lub zimowego nie dotyczą wewnętrznej sprzedaży w sieci Wakacje.pl, ale w branży jako całości. Statystyki Wakacji.pl służą w tym wypadku jako punkt wyjścia do przeliczeń pozwalających, wraz z danymi z innych źródeł, na określenie przybliżonego obrazu koniunktury i sprzedaży w branży.

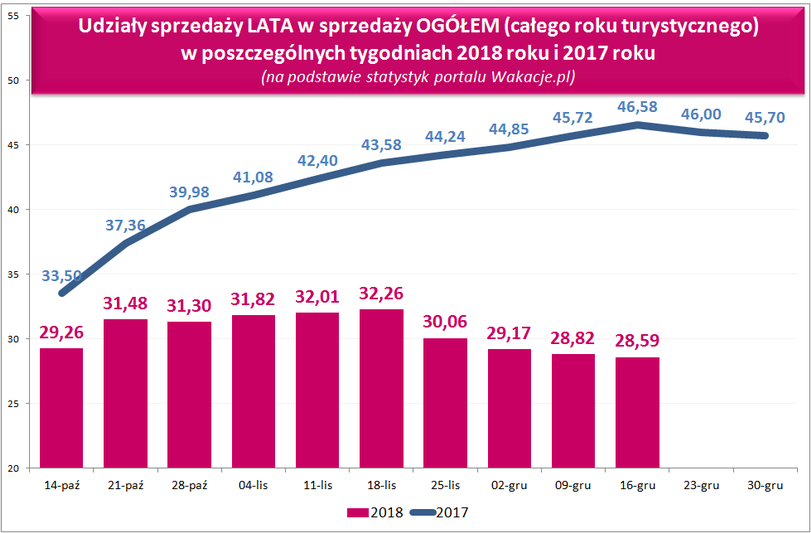

Poziom sprzedaży lata wobec zimy na kolejny raz rekordowo niski, ale są wyraźne sygnały poprawy

Tak jak zaznaczaliśmy już kilkakrotnie w poprzednich materiałach, silna presja biura TUI Poland w zakresie cen wycieczek sezonu letniego, przy jednocześnie wyraźnie mniej ofensywnej cenowo ofercie sezonu zimowego skutkuje zmianą relacji wielkości sprzedaży i przedsprzedaży obu tych sezonów w porównaniu z sytuacją sprzed roku. Bardzo atrakcyjna oferta letnia TUI Poland sprzedaje się relatywnie lepiej niż zimowa, a że znaczna część oferty tego biura sprzedaje się w kanałach własnych, to w konsekwencji w większym stopniu znika ze statystyk niż sprzedaż zimy.

Efekt ten jest najprawdopodobniej wzmacniany przez relatywnie bardzo dobrą sprzedaż w kanałach własnych dwóch pozostałych liderów polskiej zorganizowanej turystyki wyjazdowej, czyli biur Itaka i Rainbow, co jest charakterystyczne dla okresu first minute, a zwłaszcza pierwszej jego fazy. Obaj ci organizatorzy liczeni razem mają dostatecznie wysoki udział w ogólnej sprzedaży, aby nawet umiarkowane przesunięcia w proporcjach pomiędzy udziałami kanału agencyjnego i pozostałych mogły mieć istotne znaczenie dla statystyk przebiegu sprzedaży, zwłaszcza w wymienionym okresie. W środkowej i głównej fazie sprzedaży sezonu nie ma to tak dużego znaczenia, gdyż trend zmiany proporcji zanika, a w fazie późnej kanał agencyjny może nawet nieco zyskiwać ze względu na swoją dobrą obecność w obszarach tzw. Polski B.

W konsekwencji sprzedaż lata waży w ogólnej sprzedaży znacznie mniej niż miało to miejsce w sezonie poprzednim, gdy występował głównie efekt drugi. Udział ten pozostaje na bardzo niskim poziomie, a różnica pomiędzy sytuacją w sezonach obecnym i minionym wraz z upływem czasu nawet stopniowo się pogłębia. W ostatnich czterech tygodniach proces ten stał się jeszcze bardziej widoczny, gdyż uciekający w górę wskaźnik zeszłoroczny zbiegał się z wyraźnymi spadkami jego wartości bieżących.

Sytuacja ta jest przedstawiona na poniższym wykresie, który pokazuje udział sprzedaży lata w sprzedaży ogółem w poszczególnych tygodniach obecnego (słupki) i ubiegłego roku (linia) według stanów do 16 grudnia tego roku

W obecnej sytuacji oraz symptomów podnoszenia niektórych cen wycieczek przez TUI Poland, trend spadku udziału sprzedaży lata ulegnie najprawdopodobniej odwróceniu. Taki wniosek wcale nie jest bezpodstawny, gdyż, tak jak zaznaczaliśmy wcześniej, tak niskie ceny wycieczek w biurze TUI Poland są zapewne zjawiskiem przejściowym i mogą zostać zmienione, zwłaszcza pod wpływem przekonania o rzeczywistym ograniczaniu przyrostów programów na obecny sezon przez większość innych organizatorów.

Gdyby jednak okazało się, że już niewielkie zwyżki cen w biurze TUI Poland wywołują wyraźne zmiany wskaźnika udziału sprzedaży lata w całości sprzedaży, czyli występuje duża korelacja obu tych zmian, to najprawdopodobniej oznaczałoby to bardzo duży udział tego biura w bieżącej sprzedaży oferty letniej w branży jako całości. Sytuację tę będziemy monitorować, gdyż kwestia nadzwyczaj intensywnej konkurencji cenowej stanowi teraz prawdopodobnie najbardziej kluczowy problem dla polskiej branży zorganizowanej turystyki wyjazdowej.

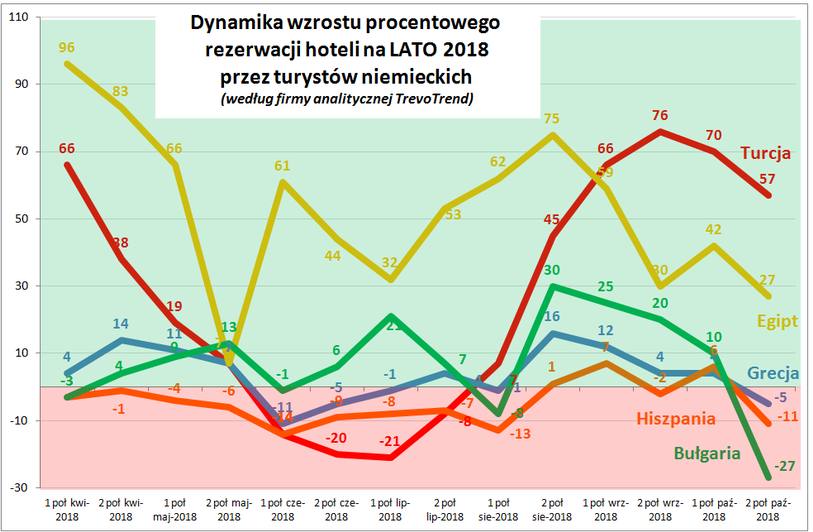

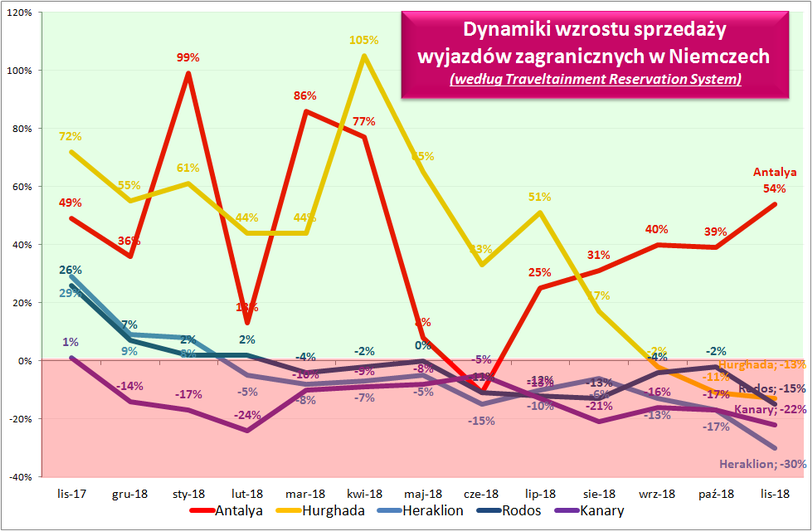

Jak rezerwują turyści w Niemczech?

Ze względu na rozmiary rynku turystyki wyjazdowej w Niemczech, który mniej więcej o rząd wielkości przekracza jego rozmiar w naszym kraju, panujące w nim trendy rezerwacji wywierają znaczny wpływ na sytuację na rynkach docelowych. Poniżej przedstawiamy dwa wykresy obrazujące zmiany popularności wśród tamtejszych turystów głównych kierunków wyjazdów wypoczynkowych Polaków. Jeden z nich bazuje na danych monitorującej rynek firmy analitycznej TrevoTrend, a drugi na danych z wiodącego dla tradycyjnych biur agencyjnych oraz agentów internetowych (tzw. OTA’s) systemu rezerwacyjnego Traveltainment

Dane z pierwszego wykresu sięgają października, a z kolejnego listopada. Na obu widoczne jest powstawanie trendów słabnącego tempa rezerwacji kierunków greckich i hiszpańskich oraz jednoznaczny trend rosnącej popularności Turcji. Słabnące rezerwacje na tych pierwszych wyraźniej widoczne są na wykresie drugim lecz w dużej mierze wynika to ze względu, że obejmuje on o jeden miesiąc więcej. Mniej jednoznaczny jest trend rezerwacji Egiptu (Hurghada), ale może on wynikać z wyjątkowo wysokiej zeszłorocznej bazy odniesienia na tej destynacji oraz mocno rosnącej popularności konkurencyjnego kurortu Marsa Alam do którego liczba rezerwacji wzrosła w listopadzie o 36 procent.

Niższa potencjalna liczba turystów w Grecji może być dobrą wiadomością dla polskich organizatorów wysyłających szczególnie dużo turystów do tego kraju, czyli biur Itaka, a zwłaszcza specjalizującego się w tym kierunku biura Grecos Holiday. Dalsze utrzymywanie się takiej sytuacji może spowodować ograniczenie apetytów greckich hotelarzy na podwyższanie cen pokoi, a tym samym podwyższy konkurencyjność greckich wakacji.

Odwrotna sytuacja może powstać w Turcji, na której nawet bardzo znaczne osłabienie miejscowej waluty może nie mieć wpływu na powstrzymywanie trendu do zwyżek cen hotelowych pokoi. Z kolei w Egipcie mamy do czynienia z połączeniem dość silnej waluty, z bardzo wysokim wewnętrznym wzrostem cen (+16 procent) i również z dużym popytem na wycieczki. Taka sytuacja nie wróży dobrze oczekującym na obniżki cen dość drogich obecnie wyjazdów na tym kierunku. Należy też pamiętać, że ceny wycieczek do Egiptu są bardziej wrażliwe, niż w przypadku Grecji i Turcji, na ewentualne odbicie niewysokich obecnie cen paliwa lotniczego.

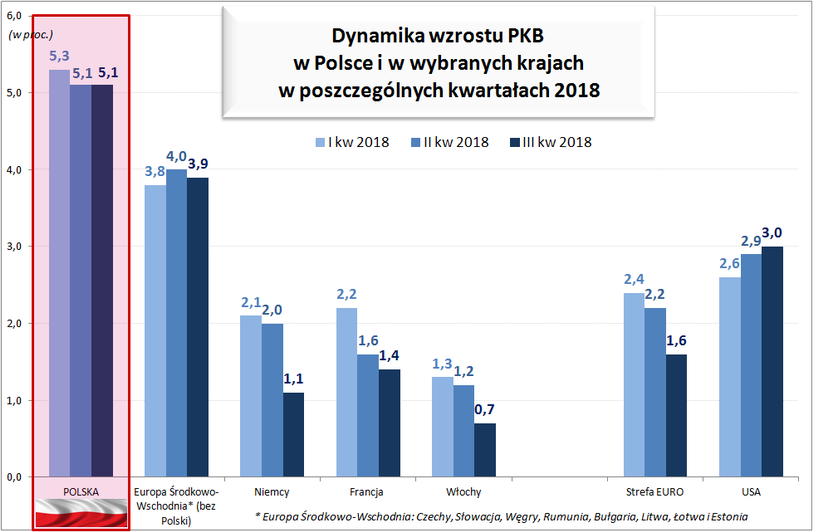

Spowolnienie gospodarcze obejmuje już zachodnią Europę

Po stosunkowo dobrym, a może nawet bardzo dobrym sezonie 2018 u naszych sąsiadów zza Odry rozwój sytuacji w sezonie kolejnym budzi na razie mieszane odczucia, co również wynika z wykresów przedstawionych wcześniej. Ważną przyczyną może być materializujące się spowolnienie aktywności gospodarczej, które potwierdzają wskaźniki konsumenckie w Niemczech i w wielu innych krajach oraz coraz gorsze wyniki ankiet przeprowadzanych wśród przedsiębiorców. Ważniejsze jednak jest to, że znajdują one już realne przełożenie na spadek tempa wzrostu PKB w krajach zachodnioeuropejskich.

Poniżej przedstawiamy krótkie zestawienie tempa wzrostu PKB w trzech najważniejszych krajach strefy euro, będącymi zarazem (obok Wielkiej Brytanii) najważniejszymi rynkami źródłowymi w europejskiej turystyce wyjazdowej, w porównaniu z tempami wzrostu PKB w Polsce i w krajach Europy Środkowo-

Zestawienie wyraźnie wskazuje na przyspieszający spadek tempa wzrostu w kluczowych krajach europejskich, które jednak na razie nie ma przełożenia, ani na Polskę, ani na nasz region. Autorzy wielu publikacji wyrażają zdziwienie taką sytuacją i nawet poszukują przyczyn jej wytłumaczenia. Mimo rozważania różnych scenariuszy w tej kwestii, najbardziej prawdopodobny jest jednak wariant opóźnionego, częściowego negatywnego wpływu hamujących gospodarek zachodnich, a zwłaszcza Niemiec, na koniunkturę gospodarczą w naszym kraju.

Ponieważ zagraniczne wycieczki wciąż nie należą jeszcze w Polsce do usług pierwszej potrzeby, istnieje bardzo wysokie prawdopodobieństwo przełożenia się spadku dynamiki wzrostu na relatywnie większy od niej spadek tempa rozwoju branży turystycznej. Scenariusz taki powinni brać pod uwagę organizatorzy i uważnie obserwować rozwój sytuacji w tym zakresie, po to aby nie doprowadzić do przeszacowania tempa wzrostu popytu na zagraniczne wycieczki (przy założeniu racjonalnych cen) i powtórzenia finansowo bardzo bolesnego scenariusza z lata 2018.

TUI Group przedstawiło swój raport roczny

Był on oczekiwany z dużym zaciekawieniem, jako że główny rywal Thomas Cook regularnie szokował rynek informacjami o bardzo kłopotliwym roku dla turystyki wyjazdowej (np. z powodu nadzwyczaj dobrej pogody na rynkach źródłowych), co powodowało okresowe dramatyczne spadki cen akcji, które sumarycznie w pół roku straciły na cenie około 80 procent.

Okazało się jednak, że obawy były na wyrost, gdyż wyniki były bardzo dobre i nawet dość wyraźnie lepsze niż przed rokiem. Okres przedświąteczny nie jest dobrym czasem, by zasypywać odbiorców rzędami cyferek, ale warto będzie się nad rzeczonym raportem jeszcze zdecydowanie dokładniej pochylić. Zawierają one bowiem wiele informacji które po analizie mogą dać naszym dużym krajowym organizatorom wiele do myślenia.

TUI Group -

Rośnie przewaga TUI Group nad głównym rywalem

Na skutek podjętych strategicznych przekształceń w profilu biznesowym koncernu, już pierwsze trzy lata zapewniły koncernowi tak wysoki postęp w efektywność działania, że obecnie z łatwością bierze górę nad swoim odwiecznym rywalem Thomasem Cookiem.

TUI Group osiąga coraz większa rentowność netto, która osiągnęła już 3,75 procent (Thomas Cook minus 1,7 procent) i wypłaci za miniony rok 420 mln euro dywidendy, której Thomas Cook z reguły nie wypłaca, a jeżeli już to kilkadziesiąt razy mniejszej wysokości.

Wielkie inwestycje mają zapewnić jeszcze silniejszą pozycję w przyszłości

Pomimo regularnych i coraz wyższych dywidend TUI Group stać na wielkie programy inwestycyjne, które w minionym roku zamknęły się kwotą 800 mln euro, a w tym wyniosą około 1,1 miliarda euro.

Przy tak wysokiej efektywności działania, wysokich wydatkach na nową infrastrukturę i nowe technologie, TUI Group zaczyna w turystyce stanowić klasę dla siebie i zdecydowanie zostawia rywali z tyłu, stając się powoli dominującą siłą w europejskim biznesie turystycznym. Mocny oddech lidera poczuli, zwłaszcza w minionym sezonie (i zapewne poczują w obecnym) również organizatorzy w polskiej branży turystycznej.

Na temat nowych trendów w biznesie koncernu, opartych często na trafnych wizjach kierownictwa koncernu i jego osiągnięć biznesowych wypowiemy się w innym materiale dedykowanym tym zagadnieniom. Opublikujemy też tradycyjny (jak co pół roku) materiał porównawczy głównych wskaźników w TUI Group, Thomasie Cooku i polskim biurze podróży Rainbow.

Itaka pierwszym milionerem w liczbie obsłużonych klientów

W ostatnim czasie było wiele okazji, przy których przedstawiciele biur podroży wypowiadali się o minionym roku i osiągnięciach swoich firm w nim dokonanych.

Nie inaczej czynili też przedstawiciele ścisłego kierownictwa lidera naszego rynku turystycznego, czyli biura Itaka, a mianowicie jego prezes Mariusz Jańczuk oraz wiceprezes Piotr Henicz. Jednak nie wszyscy zauważyli, że z przeliczenia i podsumowania wypowiedzi prezesów wynika, że oto mamy w Polsce pierwsze biuro, które w ujęciu skonsolidowanym przekroczy w tym roku magiczną granicę jednego miliona klientów i to najprawdopodobniej o kilkadziesiąt tysięcy (około 50 lub nieco więcej). Tyle bowiem powinna wynieść łączna liczba klientów organizatora oraz jego spółek zależnych, czyli biura Cedok w republice Czeskiej i spółki Itaka Lietuva na Litwie.

Jest to wspaniały prezent na zbliżające się trzydziestolecie Itaki. Oznacza to równocześnie, że biuro Itaka zaczyna coraz energiczniej pukać do pierwszej dziesiątki największych organizatorów turystyki w Europie.

Następne imponujące granice coraz bliżej …

Być może już w tym roku obrotowym Itaka przekroczy również inną istotną granice, czyli 3 miliardów złotych przychodów ze sprzedaży imprez turystycznych (też w ujęciu skonsolidowanym) … a nieco później … 4 miliardów złotych i wreszcie kolejną bardzo już okrągłą czyli jednego miliarda euro.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.