190702Analiza Cen LATO - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

- 160202Analiza Cen LATO

- 160208Analiza Cen LATO

- 160215Analiza Cen LATO

- 160222Analiza Cen LATO

- 160225Analiza Cen LATOcz2

- 160229Analiza Cen LATO

- 160303Analiza Cen LATOcz2

- 160307Analiza Cen LATO

- 160310Analiza Cen LATOcz2

- 160314Analiza Cen LATO

- 160321Analiza Cen LATO

- 160324Analiza Cen LATOcz2

- 160329Analiza Cen LATO

- 160404Analiza Cen LATOcz2

- 160411Analiza Cen LATO

- 160418Analiza Cen LATO

- 160425Analiza Cen LATO

- 160504Analiza Cen LATOcz2

- 160509Analiza Cen LATO

- 160516Analiza Cen LATO

- 160523Analiza Cen LATO

- 160530Analiza Cen LATO

- 160606Analiza Cen LATO

- 160613Analiza Cen LATO

- 160620Analiza Cen LATO

- 160628Analiza Cen LATO

- 160704Analiza Cen LATO

- 160711Analiza Cen LATO

- 160719Analiza Cen LATO

- 160725Analiza Cen LATO

- 160801Analiza Cen LATO

- 160808Analiza Cen LATO

- 160816Analiza Cen LATO

- 160822Analiza Cen LATO

- 160829Analiza Cen LATO

- 160905Analiza Cen LATO

- 160912Analiza Cen LATO

- 160920Analiza Cen LATO

- 160926Analiza Cen LATO

- 161003Analiza Cen LATO

- 161010Analiza Cen ZIMA

- 161017Analiza Cen LATO

- 161025Analiza Cen ZIMA

- 161102Analiza Cen LATO

- 161107Analiza Cen ZIMA

- 161114Analiza Cen LATO

- 161121Analiza Cen ZIMA

- 161129Analiza Cen LATO

- 161206Analiza Cen ZIMA

- 161212Analiza Cen LATO

- 161219Analiza Cen ZIMA

- 161228Analiza Cen LATO

- 170103Analiza Cen ZIMA

- 170110Analiza Cen LATO

- 170116Analiza Cen ZIMA

- 170123Analiza Cen LATO

- 170130Analiza Cen LATO

- 170206Analiza Cen LATO

- 170213Analiza Cen LATO

- 170220Analiza Cen LATO

- 170227Analiza Cen LATO

- 170306Analiza Cen LATO

- 170313Analiza Cen LATO

- 170320Analiza Cen LATO

- 170327Analiza Cen LATO

- 170403Analiza Cen LATO

- 170410Analiza Cen LATO

- 170418Analiza Cen LATO

- 170425Analiza Cen LATO

- 170502Analiza Cen LATO

- 170508Analiza Cen LATO

- 170515Analiza Cen LATO

- 170522Analiza Cen LATO

- 170529Analiza Cen LATO

- 170605Analiza Cen LATO

- 170612Analiza Cen LATO

- 170619Analiza Cen LATO

- 170626Analiza Cen LATO

- 170703Analiza Cen LATO

- 170710Analiza Cen LATO

- 170717Analiza Cen LATO

- 170724Analiza Cen LATO

- 170731Analiza Cen LATO

- 170807Analiza Cen LATO

- 170816Analiza Cen LATO

- 170821Analiza Cen LATO

- 170828Analiza Cen LATO

- 170904Analiza Cen LATO

- 170911Analiza Cen LATO

- 170918Analiza Cen LATO

- 170925Analiza Cen LATO

- 171002Analiza Cen LATO

- 171009Analiza Cen ZIMA

- 171016Analiza Cen LATO

- 171023Analiza Cen ZIMA

- 171030Analiza Cen LATO

- 171106Analiza Cen ZIMA

- 171113Analiza Cen LATO

- 171120Analiza Cen ZIMA

- 171127Analiza Cen LATO

- 171204Analiza Cen ZIMA

- 171211Analiza Cen LATO

- 171218Analiza Cen ZIMA

- 171228Analiza Cen LATO

- 180103Analiza Cen ZIMA

- 180108Analiza Cen LATO

- 180115Analiza Cen ZIMA

- 180122Analiza Cen LATO

- 180129Analiza Cen LATO

- 180205Analiza Cen LATO

- 180212Analiza Cen LATO

- 180219Analiza Cen LATO

- 180226Analiza Cen LATO

- 180305Analiza Cen LATO

- 180512Analiza Cen LATO

- 180319Analiza Cen LATO

- 180326Analiza Cen LATO

- 180403Analiza Cen LATO

- 180409Analiza Cen LATO

- 180417Analiza Cen LATO

- 180423Analiza Cen LATO

- 180430Analiza Cen LATO

- 180507Analiza Cen LATO

- 180514Analiza Cen LATO

- 180521Analiza Cen LATO

- 180528Analiza Cen LATO

- 180604Analiza Cen LATO

- 180611Analiza Cen LATO

- 180618Analiza Cen LATO

- 180625Analiza Cen LATO

- 180702Analiza Cen LATO

- 180709Analiza Cen LATO

- 180716Analiza Cen LATO

- 180723Analiza Cen LATO

- 180730Analiza Cen LATO

- 180806Analiza Cen LATO

- 180814Analiza Cen LATO

- 180821Analiza Cen LATO

- 180827Analiza Cen LATO

- 180903Analiza Cen LATO

- 180910Analiza Cen LATO

- 180918Analiza Cen LATO

- 180924Analiza Cen LATO

- 181001Analiza Cen LATO

- 181009Analiza Cen ZIMA

- 181016Analiza Cen LATO

- 181023Analiza Cen ZIMA

- 181030Analiza Cen LATO

- 181105Analiza Cen ZIMA

- 181113Analiza Cen LATO

- 181119Analiza Cen ZIMA

- 181126Analiza Cen LATO

- 181203Analiza Cen ZIMA

- 181210Analiza Cen LATO

- 181217Analiza Cen ZIMA

- 181218Analiza Cen ZIMA cz.2

- 181227Analiza Cen LATO

- 181231Analiza Cen ZIMA

- 190102Analiza Cen ZIMA cz.2

- 190107Analiza Cen LATO

- 190109Analiza Cen LATO cz.2

- 190114Analiza Cen ZIMA

- 190116Analiza Cen ZIMA cz.2

- 190121Analiza Cen LATO

- 190123Analiza Cen LATO cz.2

- 190128Analiza Cen LATO

- 190130Analiza Cen LATO cz.2

- 190204Analiza Cen LATO

- 190206Analiza Cen LATO cz.2

- 190211Analiza Cen LATO

- 190213Analiza Cen LATO cz.2

- 190218Analiza Cen LATO

- 190220Analiza Cen LATO cz.2

- 190225Analiza Cen LATO

- 190228Analiza Cen LATO cz.2

- 190304Analiza Cen LATO

- 190307Analiza Cen LATO cz.2

- 190311Analiza Cen LATO

- 190318Analiza Cen LATO

- 190325Analiza Cen LATO

- 190401Analiza Cen LATO

- 190408Analiza Cen LATO

- 190415Analiza Cen LATO

- 190429Analiza Cen LATO

- 190506Analiza Cen LATO

- 190513Analiza Cen LATO

- 190520Analiza Cen LATO

- 190528Analiza Cen LATO

- 190603Analiza Cen LATO

- 190611Analiza Cen LATO

- 190618Analiza Cen LATO

- 190625Analiza Cen LATO

- 190702Analiza Cen LATO

- 190709Analiza Cen LATO

- 190716Analiza Cen LATO

- 190723Analiza Cen LATO

- 190730Analiza Cen LATO

- 190806Analiza Cen LATO

- 190813Analiza Cen LATO

- 190820Analiza Cen LATO

- 190827Analiza Cen LATO

- 190903Analiza Cen LATO

- 190904Analiza Cen LATO cz.2

- 190910Analiza Cen LATO

- 190912Analiza Cen LATO cz.2

- 190917Analiza Cen LATO

- 190919Analiza Cen LATO cz.2

- 190924Analiza Cen LATO

- 190926Analiza Cen LATO cz.2

- 191001Analiza Cen LATO

- 191004Analiza Cen LATO cz.2

- 191008Analiza Cen ZIMA

- 191011Analiza Cen ZIMA cz.2

- 191015Analiza Cen LATO

- 191022Analiza Cen ZIMA

- 191029Analiza Cen LATO

- 191105Analiza Cen ZIMA

- 191112Analiza Cen LATO

- 191119Analiza Cen ZIMA

- 191126Analiza Cen LATO

- 191128Analiza Cen LATO cz.2

- 191203Analiza Cen ZIMA

- 191206Analiza Cen ZIMA cz.2

- 191210Analiza Cen LATO

- 191212Analiza Cen LATO cz.2

- 191217Analiza Cen ZIMA

- 191220Analiza Cen ZIMA cz.2

- 191223Analiza Cen LATO

- 191230Analiza Cen ZIMA

- 200107Analiza Cen LATO

- 200110Analiza Cen LATO cz.2

- 200114Analiza Cen ZIMA

- 200117Analiza Cen ZIMA cz.2

- 200121Analiza Cen LATO

- 200124Analiza Cen LATO cz.2

- 2020128Analiza Cen LATO

- 200203Analiza Cen LATO cz.2

- 200204Analiza Cen LATO

- 200210Analiza Cen LATO cz.2

- 200211Analiza Cen LATO

- 200214Analiza Cen LATO cz.2

- 200217Analiza Cen LATO

- 200220Analiza Cen LATO cz.2

- 200224Analiza Cen LATO

- 200227Analiza Cen LATO cz.2

- 200302Analiza Cen LATO cz.2

- 200304Analiza Cen LATO

- 200309Analiza Cen LATO

- 200313Analiza Cen LATO cz.2

- 200316Analiza Cen LATO cz.2

- 200317Analiza Cen LATO

- 200320Analiza Cen LATO cz.2

- 200323Analiza Cen LATO cz.3

- 200324Analiza Cen LATO

- 200330Analiza Cen LATO cz.3

- 200401Analiza Cen LATO

- 200403Analiza Cen LATO cz.2

- 200406Analiza Cen LATO cz.3

- 200408Analiza Cen LATO

- 200414Analiza Cen LATO cz.3

- 200416Analiza Cen LATO

- 200420Analiza Cen LATO cz.3

- 200422Analiza Cen LATO

- 200427Analiza Cen LATO cz.3

- 200429Analiza Cen LATO

- 200504Analiza Cen LATO cz.3

- 200506Analiza Cen LATO

- 200511Analiza Cen LATO cz.3

- 200513Analiza Cen LATO

- 200518Analiza Cen LATO cz.3

- 200521Analiza Cen LATO

- 200525Analiza Cen LATO cz.3

- 200527Analiza Cen LATO - Kopiuj

- 200601Analiza Cen LATO cz.3 - Kopiuj

- 200603Analiza Cen LATO - Kopiuj

- 200608Analiza Cen LATO cz.3 - Kopiuj

- 200610Analiza Cen LATO

- 200615Analiza Cen LATO cz.3

- 200617Analiza Cen LATO

- 200622Analiza Cen LATO cz.3

- 200624Analiza Cen LATO

- 200629Analiza Cen LATO

- 200630Analiza Cen LATO cz.3

- 200706Analiza Cen LATO

- 200707Analiza Cen LATO cz.3

- 200713Analiza Cen LATO

- 200715Analiza Cen LATO cz.3

- 200720Analiza Cen LATO

- 200722Analiza Cen LATO cz.3

- 200727Analiza Cen LATO

- 200729Analiza Cen LATO cz.3

- 200803Analiza Cen LATO

- 200806Analiza Cen LATO cz.3

- 200810Analiza Cen LATO

- 200813Analiza Cen LATO cz.3

- 200817Analiza Cen LATO

- 200820Analiza Cen LATO cz.3

- 200824Analiza Cen LATO

- 200827Analiza Cen LATO cz.3

- 200831Analiza Cen LATO

- 200902Analiza Cen LATO cz.3

- 200907Analiza Cen LATO

- 200910Analiza Cen LATO cz.3

- 200914Analiza Cen LATO

- 200917Analiza Cen LATO cz.3

- 200921Analiza Cen LATO

- 200924Analiza Cen LATO cz.3

- 200928Analiza Cen LATO

- 201001Analiza Cen LATO cz.3

- 201005Analiza Cen ZIMA

- 201008Analiza Cen LATO cz.3

- 201012Analiza Cen LATO

- 201015Analiza Cen LATO cz.3

- 201019Analiza Cen ZIMA

- 201023Analiza Cen LATO cz.3

- 201026Analiza Cen LATO

- 201030Analiza Cen LATO cz.3

- 201102Analiza Cen ZIMA

- 201106Analiza Cen LATO cz.3

- 201109Analiza Cen LATO

- 201113Analiza Cen LATO cz.3

- 201120Analiza Cen LATO cz.3

- 201123Analiza Cen LATO

- 201128Analiza Cen LATO cz.3

- 201130Analiza Cen ZIMA

- 201204Analiza Cen LATO cz.3

- 201207Analiza Cen LATO

- 201211Analiza Cen LATO cz.3

- 201214Analiza Cen ZIMA

- 201219Analiza Cen LATO cz.3

- 201221Analiza Cen LATO

- 201228Analiza Cen ZIMA

- 210104Analiza Cen LATO

- 210107Analiza Cen LATO cz.3

- 210111Analiza Cen LATO

- 210115Analiza Cen LATO cz.3

- 210119Analiza Cen LATO

- 210122Analiza Cen LATO cz.3

- 210125Analiza Cen LATO

- 210129Analiza Cen LATO cz.3

- 210201Analiza Cen LATO

- 210206Analiza Cen LATO cz.3

- 210208Analiza Cen LATO

- 210212Analiza Cen LATO cz.3

- 210215Analiza Cen LATO

- 210220Analiza Cen LATO cz.3

- 210222Analiza Cen LATO

- 210227Analiza Cen LATO cz.3

- 210301Analiza Cen LATO

- 210306Analiza Cen LATO cz.3

- 210308Analiza Cen LATO

- 210313Analiza Cen LATO cz.3

- 210315Analiza Cen LATO

- 210320Analiza Cen LATO cz.3

- 210322Analiza Cen LATO

- 210327Analiza Cen LATO cz.3

- 210329Analiza Cen LATO

- 210406Analiza Cen LATO

- 210410Analiza Cen LATO cz.3

- 210412Analiza Cen LATO

- 210417Analiza Cen LATO cz.3

- 210419Analiza Cen LATO

- 210424Analiza Cen LATO cz.3

- 210427Analiza Cen LATO

- 210510Analiza Cen LATO

- 210515Analiza Cen LATO cz.3

- 210517Analiza Cen LATO

- 210522Analiza Cen LATO cz.3

- 210524Analiza Cen LATO

- 210529Analiza Cen LATO cz.3

- 210531Analiza Cen LATO

- 210607Analiza Cen LATO

- 210611Analiza Cen LATO cz.2

- 210614Analiza Cen LATO

- 210621Analiza Cen LATO cz.2

- 210622Analiza Cen LATO

- 210625Analiza Cen LATO cz.2

- 210628Analiza Cen LATO

- 210705Analiza Cen LATO cz.2

- 210706Analiza Cen LATO

- 210710Analiza Cen LATO cz.3

- 210712Analiza Cen LATO

- 210717Analiza Cen LATO cz.3

- 210720Analiza Cen LATO

- 210724Analiza Cen LATO cz.3

- 210727Analiza Cen LATO

- 210731Analiza Cen LATO cz.3

- 210803Analiza Cen LATO

- 210807Analiza Cen LATO cz.3

- 210810Analiza Cen LATO

- 210814Analiza Cen LATO cz.3

- 210817Analiza Cen LATO

- 210821Analiza Cen LATO cz.3

- 210824Analiza Cen LATO

- 210828Analiza Cen LATO cz.3

- 210831Analiza Cen LATO

- 210904Analiza Cen LATO cz.3

- 210911Analiza Cen LATO cz.3

- 210914Analiza Cen LATO

- 210918Analiza Cen LATO cz.3

- 210921Analiza Cen LATO

- 210925Analiza Cen LATO cz.3

- 210928Analiza Cen LATO

- 211002Analiza Cen LATO cz.3

- 211009Analiza Cen LATO cz.3

- 211019Analiza Cen LATO

- 211026Analiza Cen ZIMA

- 211107Analiza Cen LATO cz.3

- 211108Analiza Cen ZIMA

- 211114Analiza Cen LATO cz.3

- 211116Analiza Cen LATO

- 211122Analiza Cen ZIMA

- 211128Analiza Cen LATO cz.3

- 211130Analiza Cen LATO

- 211205Analiza Cen LATO cz.3

- 211207Analiza Cen ZIMA

- 211212Analiza Cen LATO cz.3

- 211214Analiza Cen LATO

- 211220Analiza Cen LATO cz.3

- 211227Analiza Cen LATO

- 220103Analiza Cen ZIMA

- 220108Analiza Cen LATO cz.3

- 220111Analiza Cen LATO

- 220117Analiza Cen LATO cz.3

- 220118Analiza Cen ZIMA

- 220124Analiza Cen LATO cz.3

- 220320Analiza Cen LATO cz.3

- 220313Analiza Cen LATO cz.3

- 220221Analiza Cen LATO cz.3

- 220214Analiza Cen LATO cz.3

- 220207Analiza Cen LATO cz.3

- 220131Analiza Cen LATO cz.3

190702Analiza Cen LATO

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

2.07.2019 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2019. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 5-

Czerwcowa koniunktura w turystyce wyjazdowej poniżej oczekiwań

Z czynników mających istotny wpływ na sprzedaż wypoczynkowych wyjazdów zagranicznych nie zawodzi dynamika wzrostu dochodów gospodarstw domowych, która kształtuje się nieco powyżej przewidywań. Wyraźnie niedomagają jednak nastroje konsumenckie i społeczne, które nadal pozostają pod wpływem intensywnej walki politycznej. Mogło się wydawać, że rozhuśtane nastroje związane z przeprowadzonymi 26 maja wyborami do Europarlamentu uspokoją nieco atmosferę, ale nic takiego się nie stało. Polityczna walka związana z jesiennymi wyborami do polskiego Sejmu i Senatu trwa w najlepsze i wkracza też na nowe i jednocześnie coraz bardziej niekorzystne dla koniunktury w turystyce wyjazdowej obszary (o tym w kolejnym materiale).

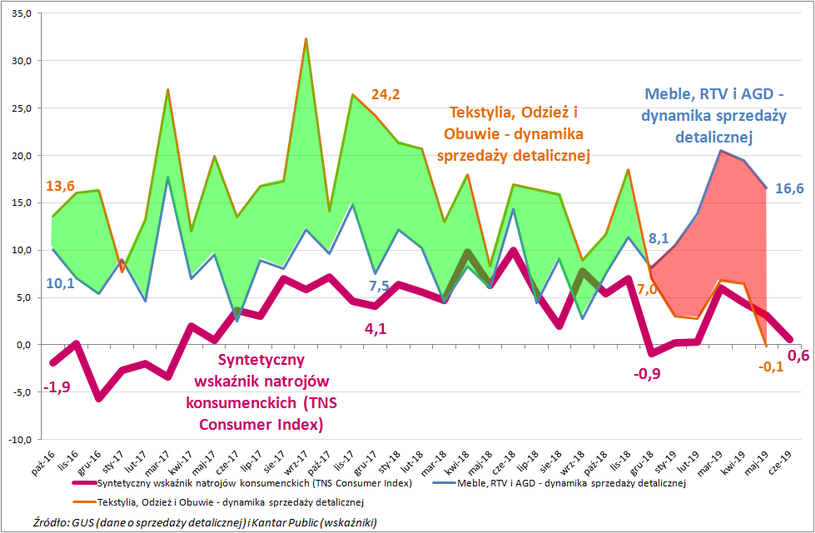

W minionym tygodniu ukazały się wyniki skróconego badania Kantar Consumer Index (w internecie jeszcze jako TNS Consumer Index) za czerwiec tego roku. Przeprowadzane są one zwykle w drugim tygodniu miesiąca i pokazują nastawienie różnych grup społecznych do istotnych aspektów konsumpcji.

Wskaźnik syntetyczny pokazał trzeci z rzędu dość istotny spadek do wartości bliskiej neutralnej, czyli +0,6 pkt. Jedyną grupą wiekową, której nastroje uległy polepszeniu były osoby młode (do 24 lat), a najwyraźniejszy spadek nastąpił w grupie 55+. Co może być ważne dla niektórych organizatorów znaczny spadek wskaźnika nastrojów konsumenckich nastąpił w obszarze tzw. Polski B.

Niewielkie zmiany na minus nastąpiły w ocenach obecnego i przyszłego stanu gospodarki (po jednym punkcie), ale zdecydowanie najbardziej spadły opinie odnośnie prognozowanego stanu gospodarstw domowych – spadek o aż 7 punktów.

Jak już zaznaczaliśmy w poprzednim tygodniu wzrost obaw o przyszłą sytuację materialną szczególnie mocno uderza w turystykę wyjazdową. W takiej sytuacji gospodarstwa domowe często przesuwają ciężar zakupów na bardziej trwałe dobra materialne (np. meble, RTV, AGD, samochody), które później pozwalają im łatwiej przetrwać słabszy okres bez ponoszenia już większych kosztów. Cierpią na tym wydatki noszące dla niektórych osób charakter jakby „fanaberii”, czyli np. modna odzież i obuwie, czy zagraniczne wycieczki. Zamiast takich wyjazdów część rodzin może wybrać opcję krajową oraz kilka istotnych dla domu zakupów nowego sprzętu, czy wyposażenia mieszkań.

Dekonsumpcja asekuracyjna (powodowana przez obawy) nie ma w naszym kraju na razie wyraźnego charakteru ogólnego prawdopodobnie z powodu dużej dynamiki dochodów z pracy oraz już nieodległych nowych transferów socjalnych. Wyraźnie oddziałuje za to na niektóre grupy towarów i usług, czyli przybiera charakter selektywny. Szczególnie narażone są na nią relatywnie kosztowne usługi niematerialne, zatem również w zakresie turystyki wyjazdowej, które w dodatku (zwłaszcza przy korzystnej pogodzie) mogą być substytucyjnie zastępowane przez wypoczynek krajowy.

W takiej sytuacji ujawnia się słabo zbadane zjawisko dekonsumpcji asekuracyjnej w obszarze turystyki wyjazdowej, którego realną możliwość sygnalizowaliśmy już w wielu materiałach tygodniowych od ponad roku. Poniżej przedstawiamy wykres dynamiki sprzedaży detalicznej towarów z grupy lepiej sprzedającej się przy słabszych nastrojach i wyższym poziomie obaw (meble, RTV, AGD) oraz z grupy mającej charakter bardziej doraźny i znacznie lepiej sprzedającej się przy dobrych nastrojach konsumenckich (tekstylia, odzież i obuwie). Produktom tym modelowo znacznie bliżej do zagranicznych wycieczek, których dynamiki sprzedaży jednak nie przedstawiamy w związku z zapowiedzią złożoną w ostatnim materiale tygodniowym

Na wykresie widać, że trwające do dzisiaj kłopoty z popytem w turystyce wyjazdowej rozpoczęły się właśnie wtedy, czyli w grudniu 2018 roku, gdy wyraźnie spadła dynamika sprzedaży w kategoriach tekstylia, odzież i obuwie i przybrała po raz pierwszy od dawna wartości poniżej dynamiki dla mebli, RTV i AGD (pole czerwone).

Warto też zauważyć, że podobna lecz jedynie jednomiesięczna sytuacja miała miejsce w styczniu 2017 toku, zapewne w związku z dużym negatywnym zachwianiem nastrojów spowodowanych wydarzeniami w Sejmie na przełomie 2016 i 2017 roku.

Kolejną ciekawą obserwacją są bardzo wysokie wartości dynamiki sprzedaży tekstyliów, odzieży i obuwia w okresie sprzedaży first minute wycieczek sezonu 2018. Wycieczki w tym czasie sprzedawały się również bardzo dobrze, co było jedną z przyczyn późniejszej bardzo dużej przewagi popytu nad podażą i dużych strat finansowych organizatorów.

Nie tyle główni ekonomiści, co specjaliści od koniunktury przydadzą się organizatorom

W tym miejscu warto wrócić do materiału sprzed tygodnia , w którym zwrócono uwagę na działające w bankach działy głównego ekonomisty. Dla lepszego wyjaśnienia tej kwestii należy zaznaczyć, że nie chodziło o powielenie takiej komórki u dużych organizatorów, bowiem informacje i prognozy ekonomiczne są teraz powszechnie dostępne i problemem jest raczej ich nadmiar i konieczność prawidłowej selekcji merytorycznej.

W materiale chodziło w największej mierze o osoby specjalizujące się w przekładaniu nastrojów konsumenckich i społecznych, zdarzeń, pogody itp. na bieżącą koniunkturę w sprzedaży wycieczek, co z pewnością pomogłoby w sterowaniu podażą i bieżącymi cenami.

Wydaje się, że wśród organizatorów nie ma na razie zbyt wielu, którzy doceniają wpływ ewolucji nastrojów na bieżącą sprzedaż w turystyce. Warto jednak przypomnieć, że podobnie było też z niedocenianiem zmian dynamiki dochodów na sprzedaż w turystyce. Teza, że program 500+ pomoże branży była raczej nieprzychylnie negowana w przeróżnych ankietach, wypowiedziach i opiniach. Dopiero duże zaskoczenie skalą biznesowego sukcesu TUI Poland w roku 2017 zmieniło sytuację, a listopad 2017 (opublikowanie wyników przez TUI Poland) można uznać za symboliczny koniec mało przemyślanego poglądu o szkodliwości tego programu dla zorganizowanej turystyki wyjazdowej.

Podobnie było z wskazywanym przez Instytut TravelDATA wpływem krajowej pogody na koniunkturę sprzedażową w turystyce wyjazdowej. W naszych historycznych materiałach dotyczących poprzednich sezonów pojawiały się wielokrotnie wykresy temperatur w kluczowych źródłowych miejscowościach w kraju oraz docelowych nad morzem Bałtyckim.

Obecnie na szczęście nikt już nie neguje, że pogoda znacząco wpływa na koniunkturę w turystyce. Właśnie tym czynnikiem wpływu tłumaczy się teraz znaczną część zmian w sprzedaży wycieczek zarówno w Niemczech, jak i w Polsce oraz w innych krajach.

Z frontu starań o lepszą rentowność branży – jest nieźle, ale niepokojących sygnałów przybywa

Jak już zaznaczaliśmy w poprzednich materiałach znacznie bardziej optymistyczne informacje od nadal mizernych danych o rocznej dynamice wzrostu sprzedaży płyną obecnie z obszaru efektywności prowadzonego biznesu, którą w dużym stopniu wyznaczają marże realizowane na sprzedaży wycieczek.

Kluczowe znaczenie mają marże realizowane w końcowym okresie przedsprzedaży, jako że w szczycie sezonu prawie połowa ogólnej liczby rezerwacji jest realizowana w okresie ostatnich 5 tygodni przed terminem wyjazdu.

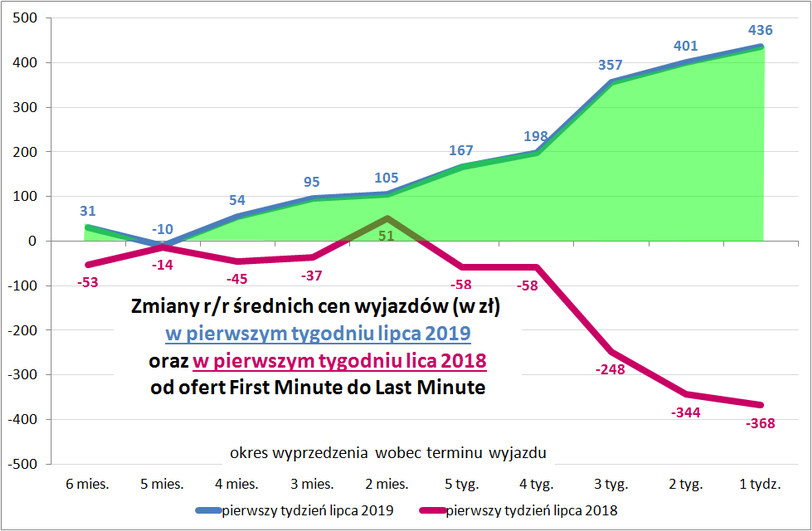

W tej kwestii sytuacja była w ostatnim czasie i również obecnie jest zdecydowanie lepsza niż w ubiegłym sezonie. Wcześniej dotyczyło to imprez z wylotami w maju i czerwcu, a teraz dotyczy też lipca (w większości są to już terminy last minute) oraz nieodległego już sierpnia tego roku. Dla zilustrowania skali wzrostu cen dla wycieczek z wylotami w pierwszym tygodniu lipca 2019 przedstawiamy wykres rocznej ich zmiany z wyprzedzeniami w stosunku do terminu wylotu w zakresach 1-

Na wykresie zmian cen dla lipca tego roku widoczny jest duży roczny wzrost cen imprez, choć jego skala okazała się trochę mniejsza od naszych oczekiwań. W samej końcówce sprzedaży nieco mogą niepokoić lekkie oznaki przewagi podaży w Bułgarii, ale też osłabienie gradientu wzrostu cen w Grecji i na Wyspach Kanaryjskich. W relacji z poprzednim tygodniem poprawiła się natomiast sytuacja w Turcji i w Egipcie. Patrząc ogólnie mieliśmy więc na poszczególnych kierunkach w zasadzie odwrotną sytuację niż przed tygodniem.

Osłabienie impetu wzrostu cen może wynikać z korzystnej dla organizatorów sytuacji w zakresie cen paliwa i kursów walut. W minionym tygodniu po raz piąty w tym sezonie sumaryczny wynik zmian w tych obszarach był korzystny dla organizatorów i to w skali jak dotychczas rekordowej -

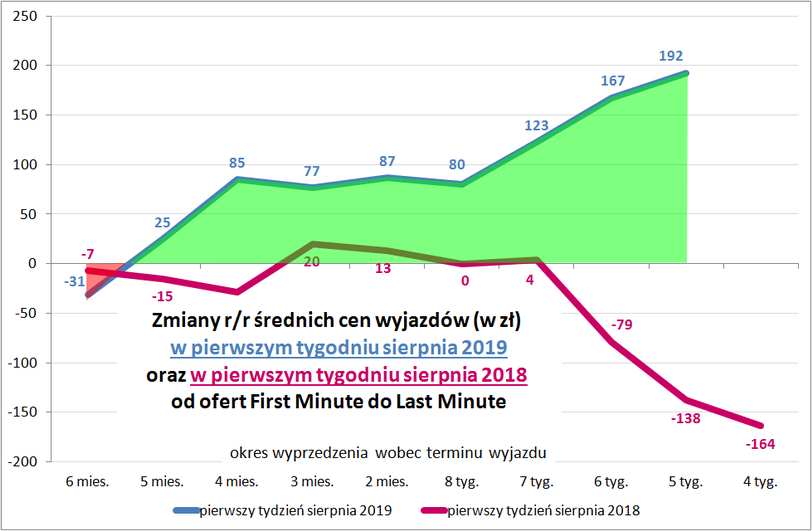

Dla uzupełnienia obrazu przedstawiamy również sytuację w kolejnym z dwóch najważniejszych miesięcy dla organizatorów, czyli w sierpniu

Biorąc od uwagę takie samo wyprzedzenie wobec terminu wyjazdu (5 tygodni, roczny wzrost cen w sierpniu jest nieco wyższy niż w lipcu (192 wobec 167 złotych). Należy brać jeszcze pod uwagę, że przy tym samym wyprzedzeniu w sierpniu sytuacja w zakresie cen paliwa i kursów walut jest korzystniejsza niż w lipcu o średnio ok. 30 złotych na lotniczą imprezę turystyczną. Przyjmując rekompensujący wpływ zabezpieczeń w wysokości 50 procent oznacza to, że w piątym tygodniu przed wylotem w sierpniu organizatorzy poprawili marże o około 40 złotych wobec takiego samego okresu w lipcu (przed podatkami i dla wylotu w pierwszych tygodniach obu tych miesięcy).

Rozpatrując kwestie cen od strony kierunków widoczne są te same tendencje, jak wcześniej dla wyjazdów w lipcu (za wyjątkiem ostatniego tygodnia sprzedaży), czyli lekkie słabnięcie gradientu wzrostu cen na kierunkach takich jak Turcja, Egipt i Bułgaria, przy korzystniejszej sytuacji na kierunkach greckich i Wyspach Kanaryjskich (patrz też wykresy cen pod mapkami).

W telegraficznym skrócie:

Grecja: przedterminowe wybory

Pierwotnie miały się odbyć we wrześniu tego roku, ale po wyborach do Europarlamentu zostały przesunięte na 7 lipca. Ostatnie 4 sondaże przeprowadzone w dniach 24-

Grecy są mocno rozczarowani bardzo głębokim spadkiem poziomu życia będącego skutkiem reform narzuconych krajowi przez wierzycieli. Poparcia nie zmieniły nawet spore podwyżki minimalnych wynagrodzeń wdrożone 1 lutego tego roku. Wynoszą one teraz 650 euro dla osób powyżej 25 roku życia (+11 procent) i 510 euro dla pracowników młodszych (+ aż 27 procent).

Niemcy: organizatorzy obniżkami cen próbują ożywiać popyt

We wszystkich miesiącach 2019 roku skumulowana sprzedaż lata pozostawała w Niemczech (według instytutu GFK) jeden lub dwa procent poniżej poziomu ubiegłorocznego (w maju o 2 procent). Nie pomogły, ani atrakcyjne ceny we wczesnym okresie sprzedaży, ani dość duże przeceny last minute.

Nie bardzo potrafi to wytłumaczyć Werner Suelberg przewodniczący komisji ds. badań w DRV (mniej więcej odpowiednik naszej PIT). Wprawdzie niemiecka gospodarka balansuje w okolicach granicy recesji, a niemiecki przemysł przebywa w niej już ponad trzy kwartały, ale nastroje konsumenckie są dobre, gdyż wielu Niemców nie zdaje sobie z tego faktu sprawy. Jedynym wymienianym czynnikiem mogącym hamować sprzedaż w biurach podróży jest pogoda.

Wydaje się jednak, że przedstawiciel DRV nieco zapomniał o dość silnym wzroście aktywności tanich przewoźników (głównie Ryanair i easyjet), którzy znacznie rozbudowując siatki połączeń, w tym północ-

W takiej sytuacji powstaje pytanie, czy warto walczyć o dodatkowy popyt poprzez niskie ceny. Polscy organizatorzy taką lekcję już odrobili. Wygląda na to, że teraz może przyjść kolej na naszych sąsiadów zza Odry.

Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 21 stycznia zestawienia obejmują jedynie sezon lato 2019, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

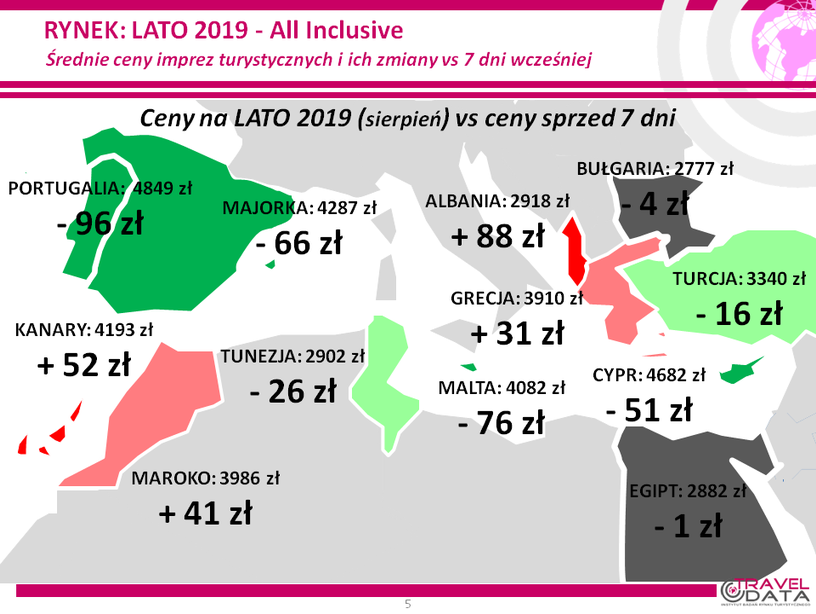

2. Niniejsze zestawienie obejmuje kolejne porównanie cen dla wylotów w wysokim sezonie letnim 2019 definiowanym jako pierwszy pełny tydzień sierpnia (05.08-

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia, średnia cena wzrosła o 6 złotych (poprzednio wzrosła o 24 i 5 złotych dwukrotnie spadła o 13 złotych, a wcześniej nie zmieniła się i rosła o 2, 39 i 56 złotych). Największe zwyżki odnotowano na wyspie Korfu

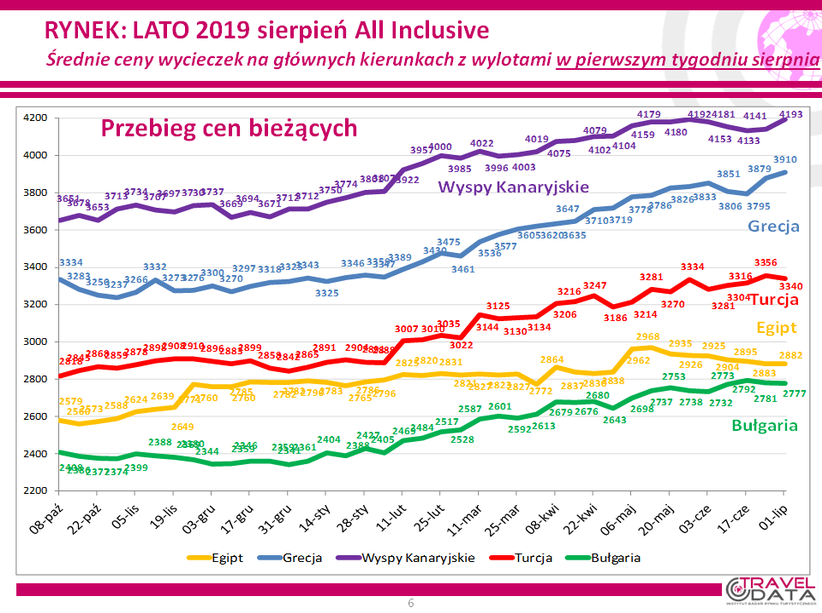

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej zorganizowanej lotniczej turystyce wyjazdowej.

Przed rokiem ceny o tej porze spadały, ale tak jak zaznaczaliśmy w poprzednim materiale w tym sezonie obniżanie się średnich cen wraz ze zbliżaniem się do okresu wylotu jest w nadchodzących tygodniach dość mało prawdopodobne. Taką sytuację sugeruje zachowanie się cen last minute, które we wcześniejszych tygodniach były dość wysokie, a zwłaszcza bardzo wyraźnie przewyższały ceny ubiegłoroczne.

W minionym tygodniu zdecydowanie najbardziej wzrosły średnie ceny wycieczek na Wyspy Kanaryjskie i do Grecji (o 52 i 31 złotych), natomiast nieznaczne lub nieduże spadki odnotowały ceny wycieczek do Egiptu, Bułgarii i Turcji – o 1, 4 i 16 złotych.

Wzrost bieżących cen na tym pierwszym kierunku jest charakterystyczny dla tego sezonu wraz z przybliżaniem się do terminu wyjazdu. Wynika to również ze zdecydowanego zmniejszenia oferty przelotów w tanich liniach (LCC), co utrudnia znalezienie alternatywnych możliwości wyjazdów i zwiększa popyt na oferty biur podróży.

Wzrost cen w Grecji jest w dużej mierze skutkiem ograniczenia podaży, co sprzyja wzrostowi cen wycieczek pomimo wyraźnego spadku popytu na turystyczne wyjazdy do tego kraju.

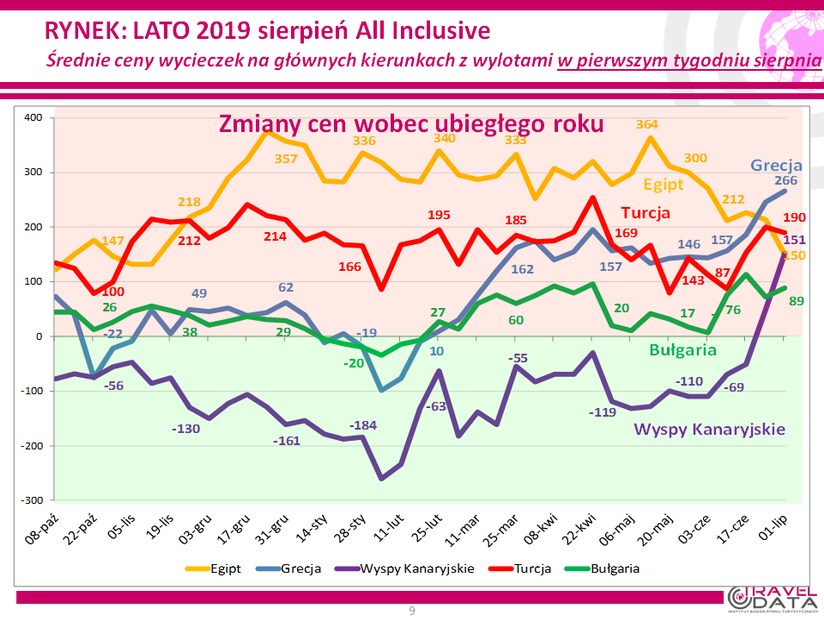

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu sierpnia 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 192 złote i był to największy roczny wzrost cen w tym sezonie (w tygodniach wcześniejszych ceny przewyższały ubiegłoroczne o 167, 123, 80, 87, 102, 95, 93, 77, 92, 145 i 85 złotych). W tym samym okresie poprzedniego sezonu notowano już duży spadek cen w ujęciu rocznym o 137 złotych.

Po raz szósty w tym sezonie czynniki o charakterze kosztotwórczym nie działają już w kierunku zmniejszania marż ze sprzedaży wycieczek. Tak jak przewidywaliśmy wyprzedzająco w naszych materiałach w połowie marca i dwukrotnie w kwietniu, cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących z okresu przed wylotem z uwzględnieniem ewentualnego zabezpieczenia) stała się niższa niż miało to miejsce w poprzednim sezonie. W minionym tygodniu spadek osiągnął 8,6 procent, a cena wyniosła 2,56 wobec 2,80 zł/litr przed rokiem.

Korzystny wpływ cen paliwa został dodatkowo wsparty przez kurs złotego, który dla rozliczeń turystycznych staje się coraz silniejszy wobec okresu sprzed roku, a skala umocnienia wyniosła tym razem około 1,2 procent. Łączny wpływ obu tych czynników był istotnie korzystny dla organizatorów wyniósł około minus 60/minus 50 złotych (poprzednio również -

W kolejnych tygodniach wpływ ten powinien pozostać w zakresie wartości korzystnych dla organizatorów turystyki lub być przynajmniej w przybliżeniu neutralny.

Należy pamiętać, że oddziaływania zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

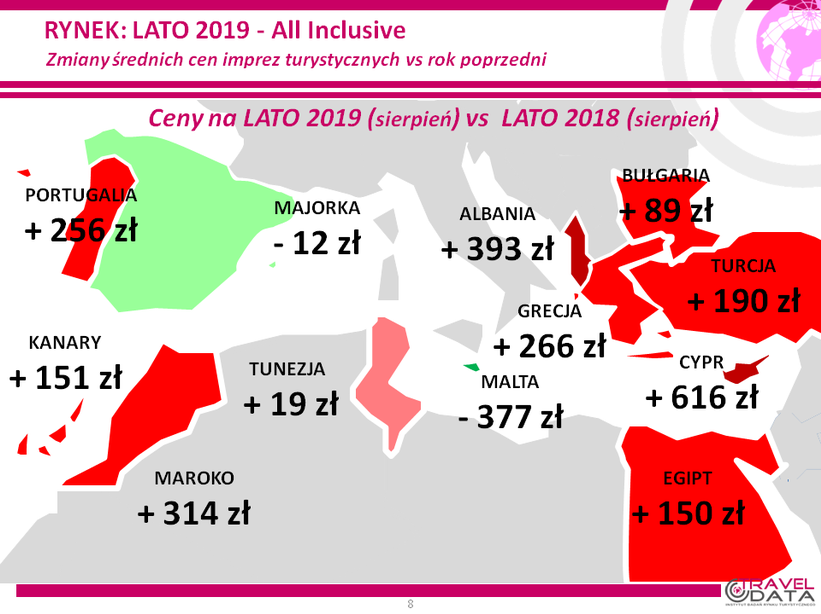

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres.

Wśród wiodących kierunków nadal utrzymują się zwyżki średnich cen wycieczek na systematycznie zyskujących na popularności już od sezonu 2017 kierunkach o bardzo korzystnym stosunku jakości do ceny, czyli Egipcie i Turcji, na których średnie ceny wzrosły w skali rocznej o 150 i 190 złotych. Przed tygodniem na czoło rocznych zwyżek cen wyszła jednak Grecja, która pozycję lidera utrzymała również w tym zestawieniu. Średnie ceny wycieczek wzrosły w tym kraju w skali roku o 266 złotych. Jest to, tak jak to już zaznaczano wczesniej przykład pozytywnego (dla organizatorów) wpływu ograniczeń programowych, które pomimo słabszego niż przed rokiem popytu ten kierunek zdołały zapewnić wzrost cen w większej skali niż w znacznie lepiej sprzedających się Egipcie i Turcji. Należy jednak pamiętać, że znaczenie dla takiej sytuacji ma też to, że w poprzednim sezonie Grecja notowała o tej porze spadek cen w ujęciu rocznym o 182 złote, zaś Turcja o 63 złote, natomiast w Egipcie średnie ceny imprez wzrosły w tym czasie o 86 złotych.

Ze 72 do 89 złotych wzrosła skala rocznych zwyżek cen wycieczek do Bułgarii, a w adekwatnym tygodniu ubiegłego sezonu ceny na tym kierunku spadały średnio o 6 złotych.

Po raz drugi w tym sezonie Wyspy Kanaryjskie wyszły „na plus” w rocznych porównaniach cen, a 151-

Na mniej masowych kierunkach zdecydowanie największe zwyżki cen w ujęciu rocznym kolejny raz odnotowano na Cyprze

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu sierpnia), najbardziej zwyżkowały średnie ceny wycieczek do Egiptu i Turcji – o 236 i 127 złotych. Słabszy był wzrost cen wyjazdów do Grecji i Bułgarii – o 84 i 83 złote, a jeszcze słabszy odnotowała Tunezja – o 12 złotych. Tradycyjnie już w tym sezonie znacząco obniżyły się w tym ujęciu ceny wyjazdów na Wyspy Kanaryjskie – o średnio 167 złotych.

3. W porównaniach średnich cen ofertowych wśród dużych i średnich organizatorów ponownie niższy ich poziom odnotowano jedynie w biurze Sun & Fun – o około 90 złotych. Pozostali organizatorzy proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od około 35 złotych (biuro Neckermann Polska) do 390 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, pozycję lidera nadal utrzymuje biuro TUI Poland z liczbą 39 ofert (poprzednio 38, przed rokiem 26, a przed dwoma 16 ofert), które wyprzedziło biura Coral Travel z liczbą 23 ofert (poprzednio 23, przed rokiem 12, a przed dwoma 15 ofert) oraz Rainbow z liczbą 22 ofert (poprzednio 22, przed rokiem 26, a przed dwoma 19 ofert). Przewagę w zakresie hoteli 3* posiadała oferta biura Rainbow, a w zakresie hoteli 4* i 5* oferta biura TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel – 6 ofert oraz Rainbow – 4 oferty, na kierunkach greckich biuro Rainbow – 10 ofert oraz Itaka – 6 ofert, na kierunkach kanaryjskich biuro TUI Poland –9 ofert oraz Rainbow – 5 ofert, a na tureckich Coral Travel – 6 ofert oraz TUI Poland -

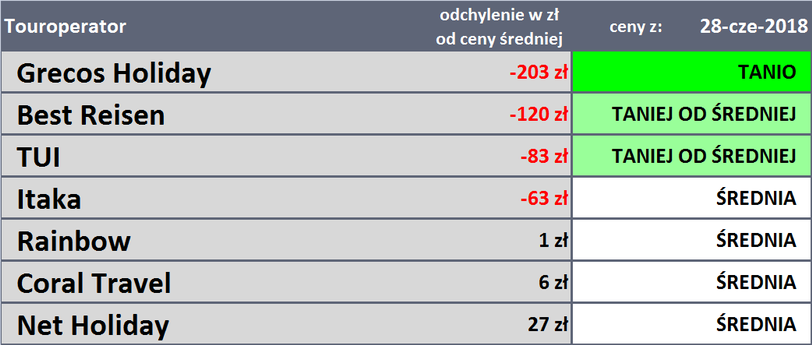

4. Tradycyjnie przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży w polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka (z małymi wyjątkami) oraz Grecos, a nieco później dołączyły do nich Coral Travel i Rainbow. Biuro TUI Poland było widoczne na czołowych pozycjach zestawień w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się na dalsze miejsca.

Trzydzieste trzecie zestawienie sezonu lato 2019 zawiera prawie ten sam zestaw organizatorów jak przed tygodniem. Różnica w składzie sprowadza się do pojawienia się w tabeli na pozycji siódmej biura Exim Tours i przesunięcia poza tabelę biura Sun & Fun (z pozycji 7 na 8). Przyczyną było minimalnie większe obniżenie cen przez pierwszego organizatora niż przez drugiego. Nie wystąpiły żadne zmiany w kolejności zajmowanej przez poszczególne biura z pierwszej szóstki, co oznacza, że na dwóch pierwszych pozycjach (z większą niż dotychczas przewagą) pozostały biura Grecos i Coral Travel.

Dla porównania przedstawiono też tabelę sprzed roku, w której pozycję lidera również zajmowało biuro Grecos. Wobec sytuacji z sezonu 2018 najistotniej poprawiły swoje miejsca biura Coral Travel awansując z pozycji szóstej na drugą, Exim Tours z 10 (poza obrębem zestawienia) na 7 obecnie oraz Sun & Fun z 11 (poza obrębem zestawienia) na 8 obecnie – też już poza zestawieniem

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.

Link do aktualnej Analizy Cen (kliknij na raport poniżej):