200525Analiza Cen LATO cz.3 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

200525Analiza Cen LATO cz.3

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

25.05.2020 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje kolejną analizę informacji mających wpływ na branżę turystyczną

Coraz większe postępy w walce z koronawirusem

Ostatni tydzień był kolejnym, w którym odnotowano wyraźne cofanie się epidemii koronawirusa w zdecydowanej większości krajów europejskich. Proces ten jest kontynuacją zmian widocznych już od trzeciej dekady kwietnia i obecnie przybrał postać wyraźnego i względnie trwałego trendu. Podobnie jak miało to miejsce przed tygodniem, ewidentny postęp w ograniczaniu rozprzestrzeniania się epidemii odnotowano we wszystkich najistotniejszych i najludniejszych krajach zachodniej części kontynentu, czyli w Niemczech, Francji, Wielkiej Brytanii, Włoszech i Hiszpanii.

Pogorszenie sytuacji epidemicznej zanotowano w nielicznych krajach źródłowych i docelowych. Z tych pierwszych w zakresie nowych zachorowań mniej korzystna stała się ona w Czechach, Polsce i w Rumunii, a w zakresie liczby zgonów w Rosji, krajach nadbałtyckich i w Słowenii.

Wśród krajów docelowych więcej zachorowań odnotowano w Portugalii, Maroku, Chorwacji, na Cyprze, w Tunezji i Egipcie, a większą liczbę przypadków śmiertelnych w Portugalii, Maroku, Albanii, Bułgarii oraz w Tunezji i Egipcie.

Różnice w porównaniu z tygodniem wcześniejszym nie są jednak duże i mają na razie charakter jednorazowy, co nie daje jeszcze żadnych podstaw do wyciągania ewentualnych wniosków odnośnie pojawiania się jakiś nowych trendów.

Majowy skok optymizmu w zachodnioeuropejskiej branży turystycznej

Wydaje się, ze relatywnie szybka poprawa wskaźników nowych zachorowań i przypadków śmiertelnych nieco zaskoczyła in plus władze wielu krajów w których turystyka odgrywa istotna rolę. Jeszcze niedawno bardzo ostrożnie wypowiadały się one o perspektywach i datach odmrażania międzynarodowego ruchu turystycznego. Ostatnie kilka tygodni regularnej poprawy sytuacji epidemicznej w dotychczas bardzo zainfekowanych krajach jak Włochy, a zwłaszcza Hiszpania, ale też w ważnych krajach źródłowych jak Niemcy, Austria, Szwajcaria, Holandia, Belgia, a nawet Francja zmieniły jednak wyraźnie tę sytuację.

Hiszpania tak jak Grecja …

Przykładem może być sytuacja w Hiszpanii, która jeszcze niedawno nad wyraz wstrzemięźliwie podchodziła do etapowania odmrażania działalności branży turystycznej. Ważni przedstawiciele wypowiadali się nawet, że w tym sezonie turystyka – z wyjątkiem Wysp Kanaryjskich i Balearów – ograniczyć się może do tylko turystyki krajowej, czyli wypoczynku letniego dla Hiszpanów.

Sytuację zmieniło jednak szybkie tempo wycofywania się choroby w tym kraju. Przedwczoraj Pedro Sanchez premier Hiszpanii oznajmił, że podjęto decyzję o otwarciu granic kraju dla międzynarodowego ruchu turystycznego z dniem 1 lipca. Wezwał przy tym sektory hotelarski i gastronomiczny do podjęcia pilnych przygotowań do otwarcia nowego sezonu. Przy okazji anonsowano intencje przywrócenia ruchu kołowego między Hiszpanią, a Portugalią od 16 czerwca. Jednocześnie jednak przedłużono stan zagrożenia epidemicznego do 7 czerwca, prawdopodobnie w celu lepszej kontroli ryzyka epidemicznego przed samym otwarciem sezonu.

Dotychczas krajem wyróżniającym się konkretnymi zapowiedziami w zakresie dat przywracania ruchu turystycznego była Grecja, która również zapowiedziała otworzenie granic dla zagranicznych turystów na 1 lipca. Było to racjonalnie możliwe, zwłaszcza że sytuacja epidemiczna tego kraju była relatywnie bardzo korzystna już wcześniej.

Obecna sytuacja epidemiczna Grecji jest znacznie lepsza niż Hiszpanii, ale ta ostatnia liczy zapewne na kontynuację silnego trendu poprawy, podczas gdy ta druga koncentruje się raczej na dokładaniu starań na utrzymanie bardzo dobrej sytuacji dotychczasowej.

Spojrzenia na ryzyko choroby zależne od punktu odniesienia z niedawnej przeszłości

Obecny optymizm odnośnie słabnięcia epidemii na zachodzie naszego kontynentu ma w dużej części podłoże emocjonalne. Sytuacja tam dopiero zbliża się do tej, która w naszej części Europy panuje od dawna, a nawet rozumując poprzez niedługą przecież historię pandemii – „od zawsze”. Tak jednak jest, że istotna poprawa rozbudza bardzo pozytywne emocje i optymizm, a stagnacja nawet na bardzo korzystnym poziomie dużą ostrożność w ocenach bieżącej i przyszłej sytuacji i w efekcie może paradoksalnie przenosić się na słabsze perspektywy odmrażania turystyki wyjazdowej.

Zanim przejdziemy do dokładniejszego niż zwykle przeglądu statystycznego sytuacji epidemicznej w niektórych regionach warto zwrócić uwagę na jeden z ważnych czynników kształtujących obecne pozytywne trendy w zakresie wycofywania się epidemii. Nie jest on zapewne decydujący, gdyż są nimi liczne zalecenia z dystansowaniem społecznym na czele, ale może być dodatkowym czynnikiem wspomagającym.

Słońce i wysokie temperatury szkodzą jednak koronawirusowi?

Kwestia opinii o wrażliwości koronawirusa na letnie temperatury i silne promieniowanie słoneczne przechodziła w okresie kilkunastu tygodni różne ewolucje. W początkowej fazie częsty był pogląd, że wirus wykazuje spore cechy podobieństwa do licznych wirusów wcześniejszych, a więc może podobnie reagować na wysokie temperatury i promieniowanie słoneczne.

Pojawiały się też bardziej konkretne informacje, w tym ministra Szumowskiego, że wirusowi najbardziej sprzyja zakres temperatur 6 do 8 stopni, a szkodzi poniżej minus 20 i powyżej + 20, ewentualnie powyżej +28 stopni Celsjusza. Czynnikami niesprzyjającymi miały być też duża wilgotność i silne promieniowanie słoneczne.

Jednakże w okresie późniejszym, być może pod wpływem pesymizmu wynikającego z szybkich postępów wirusa, w tym w rejonach o wysokiej temperaturze, zdawały się przeważać poglądy o żadnym, znikomym lub niewielkim wpływie czynników wymienionych wcześniej na hamowanie postępów choroby.

Obecnie wydaje się, że jest sporo empirycznych argumentów, aby ponownie podejść do weryfikacji tych poglądów. Obserwacja obecnej dynamicznej sytuacji w zakresie wycofywania się wirusa skłania do wniosków, że proces ten jest najsilniejszy właśnie tam, gdzie w ostatnim czasie mieliśmy i mamy szczególnie wysokie temperatury i słoneczną pogodę, czyli w Hiszpanii, w tym w najbardziej zainfekowanej jej częściach czyli okolicach aglomeracji Madrytu i w Katalonii (32-

Odnośnie naszego kraju i regionu, to temperatury tej wiosny były i są stosunkowo niskie, średnio w okolicach bliskich optymalnych dla wirusa (dzień 14-

Kwestię tę warto byłoby ponownie bliżej zbadać, gdyż może mieć ona bardzo istotne znaczenie dla sposobu spędzania tegorocznych letnich wakacji i zachowań ograniczających ryzyko zakażenia. Przykładowo bardziej należałoby chronić się przed ryzykiem (dotykanie przedmiotów, dystansowanie) w klimatyzowanych sklepach wielko-

Jeśli wirus byłby rzeczywiście istotnie wrażliwy na słońce i wysokie temperatury należałoby inaczej spojrzeć na ryzyko wypoczynku na plaży, który jest immanentnym elementem letniego wypoczynku.

Argumenty przeciw takiej tezie w postaci dużego rozpowszechniania wirusa również w krajach o wysokich temperaturach nie muszą wcale być trafione, ponieważ dodatnie ich działanie może być z nadwyżką neutralizowane przez znacznie słabsze i mniej przestrzegane dystansowanie, czy ogólnie niższy poziom higieny.

Ubocznym wnioskiem tezy o nieco podobnym zachowaniu koronawirusa do zwykłych rusów sezonowych, które znacznie tracą na aktywności w połowie kwietnia i wyraźnie zanikają w maju może być wniosek o również podobnym zachowaniu na jesieni, gdy ich aktywność znacznie wzrasta. Stąd wynika, że obawy wielu epidemiologów przed nowym jesienno-

Wyrównywanie sytuacji epidemicznej jest kontynuowane

W minionym tygodniu tygodniowa liczba nowych zachorowań wyniosła w wymienionym wcześniej obszarze 5 państw (Niemcy, Wielka Brytania, Francja, Włochy, Hiszpania) liczącym łącznie około 324 mln mieszkańców około 98,3 takich przypadków na milion. We wcześniejszym tygodniu, czyli kończącym się 17 maja liczba ta wyniosła około 157 przypadków, dwa tygodnie wcześniej 225, a przed trzema tygodniami, czyli w okresie 27 kwietnia – 3 maja około 257 takich przypadków.

Systematycznie malała też liczba śmiertelnych przypadków, która w ostatnim tygodniu wyniosła 14,8, a w trzech tygodniach wcześniejszych odpowiednio około 22,7 ; 26,6 oraz 46,6 takich przypadków na milion mieszkańców w obszarze 5 państw wymienionych wcześniej.

Tak jednoznacznego trendu w zakresie nowych zachorowań nie obserwujemy na terenie Europy Środkowej. Na dane zamieszczone w tabelce znajdującej się pod koniec materiału przemożny wpływ uzyskała bardzo niekorzystna sytuacja utrzymująca się w Rosji i na Białorusi. Tabelę pozostawimy jednak bez zmian, ale dla większej adekwatności obrazu w tym zakresie przedstawiamy poniżej wskaźniki dotyczące obszaru chorobowo bardziej homogenicznego obejmującego państwa nadbałtyckie, Polskę, Czechy, Słowację, Węgry i Rumunię liczącego łącznie nieco ponad 89 mln mieszkańców.

Dla ośmiu tych państw liczba nowych zachorowań wykazała w ostatnim tygodniu kosmetyczny spadek i wyniosła 60,1, ale w trzech tygodniach poprzedzających była jeszcze w nieznacznym trendzie rosnącym i osiągała odpowiednio około 60,8 ; 59,6 i 58,1 takich przypadków na każdy milion mieszkańców.

Energicznie zmalała za to liczba przypadków śmiertelnych, która w minionym tygodniu wyniosła jedynie 2,39, zaś w trzech tygodniach poprzedzających odpowiednio 3,90 ; 4,52 i 4,81 przypadków na milion mieszkańców.

Z przytoczonych wyżej liczb wynika, że sytuacja epidemiczna w obu tych obszarach stopniowo się wyrównuje, choć bieżące wskaźniki zachodnioeuropejskie nadal pozostają wyższe, zarówno w zakresie nowych zachorowań – 1,7 razy, jak również liczby zgonów – 6,2 razy.

W ten sposób w coraz większym stopniu spełniane jest kryterium podobnej sytuacji epidemicznej, które jest wskazywane jako warunek pierwszego etapu przywracania ruchu transgranicznego pomiędzy poszczególnymi krajami (według zaleceń Komisji Europejskiej).

Bardzo duże różnice wskaźników dotyczą nie sytuacji bieżącej lecz skumulowanej

Zasadnicza różnica pomiędzy tymi dwoma obszarami dotyczy przede wszystkim pierwszego okresu choroby (głównie kwiecień), gdy w krajach zachodnich wirus zbierał wyjątkowo obfite żniwo w postaci bardzo wysokiej liczby zgonów.

Aktualizując materiał sprzed tygodnia odnośnie siedmiu najludniejszych krajach Europy Zachodniej, czyli Niemiec, Wielkiej Brytanii, Francji, Włoszech, Hiszpanii, Holandii i Belgii od początku epidemii do 24 maja zmarło około 150,5 tysiąca osób, co przy liczbie ludności około 353 mln daje wskaźnik blisko 426 zgonów na milion mieszkańców, zaś bez stosunkowo mało dotkniętych chorobą Niemiec wskaźnik ten wyniósł ponad 528 zgonów. Przeliczając to proporcjonalnie na liczbę mieszkańców Polski otrzymujemy około 16100 oraz 20100 zgonów, podczas gdy ich rzeczywista liczba osiągnęła 996, czyli była odpowiednio około 17-

Szwecja jest już najbardziej infekującym się krajem Unii

Innym obszarem, w którym poprawa sytuacji dotychczas postępowała powoli i przyspieszyła dopiero w ostatnim tygodniu jest półwysep skandynawski. Wskaźnik zachorowań spadł tam do 174 przypadków na milion, podczas gdy w poprzednich trzech tygodniach kształtował się na poziomach odpowiednio 207 ; 238 i 222. Wskaźnik zgonów spadł do 15,8 przypadków na milion mieszkańców, a w okresie wcześniejszych 3 tygodni wynosił 23,7 ; 22,2 i 25,5.

Główny wpływ za taki stan rzeczy ponosi Szwecja, w której ubiegłotygodniowy wskaźnik zachorowań wyniósł 322, a w trzech tygodniach wcześniejszych 371 ; 389 i 365 przypadków na milion. Relatywnie wysokie w tym kraju są również wskaźniki zgonów, które wyniosły około 31 w minionym tygodniu oraz 44,1 ; 53,0 i 47,1 w tygodniach wcześniejszych.

Dodatkowo należy zaznaczyć, że w Szwecji dokonywana jest stosunkowo niewielka liczba testów w relacji z krajami sąsiednimi, czyli Danią, Norwegią i Finlandią. Średnio rzecz biorąc w wymienionych krajach przeprowadza się ich około 2,8 razy więcej w relacji z liczbą mieszkańców. Może to oznaczać, że wskaźnik nowych zachorowań jest w Szwecji jeszcze wyższy, gdyż zwiększona liczba przeprowadzanych testów zwykle pozwala wykryć większą liczbę chorych.

W obecnej sytuacji Szwecja wykazuje najwyższy tygodniowy wskaźnik zgonów wśród krajów Unii i w tym względzie ustępuje w świecie rozwiniętym jedynie Singapurowi

Może to oznaczać, że dystansowanie społeczne ma jednak bardzo istotny wpływ na ograniczenie rozwoju choroby, gdyż akurat Szwecja odznaczała się w tym względzie stosunkowo liberalnym podejściem i łagodnymi restrykcjami.

Coraz bardziej emocjonująca kwestia pakietów wsparcia dla linii lotniczych.

W poprzednim materiale poświęcono sporo uwagi budzącej duże wątpliwości kwestii publicznego wspierania niektórych podmiotów, na razie zwłaszcza w branży lotniczej. Kryzys pandemii koronawirusa ma wymiar nie tylko medyczny, ale równolegle również gospodarczy, który powoduje egzystencjalne zagrożenie dla wielu podmiotów tej branży, a zwłaszcza tych mało efektywnych.

Taka sytuacja sprawia, że w atmosferze presji i pośpiechu pojawia się wysyp instrumentów i programów pomocy publicznej przyznawanych często bez szczególnych procedur i dogłębnych analiz, co jeszcze niedawno byłoby zupełnie nie do pomyślenia. Zwykle publiczne wspieranie słabo radzących sobie podmiotów jest bardzo utrudnione i obwarowane szczegółowymi i daleko idącymi przepisami z pozytywną decyzją organu dbającego o zachowanie racjonalnej konkurencji włącznie (vide pomoc publiczna dla Polskich Linii Lotniczych LOT).

W praktyce obowiązuje zasada zasilania danego przewoźnika przynajmniej w takie środki, które zapewniałyby jego przetrwanie, czyli w relatywnie tym większe im słabsza jest jego pozycja, będąca konsekwencją niskiej efektywności i częstego popełniania biznesowych błędów. W ten sposób nie tylko utrwalana będzie już istniejąca struktura branży, ale powstaje nawet ryzyko zawrócenia koła gospodarczej historii i zniweczenia już wcześniej osiągniętych w niej pożytecznych skutków pozytywnej selekcji efektywnościowej.

Ryanair mimowolnym ideowym sojusznikiem wiodących polskich biur podróży

Linie Ryanair kontynuują aktywność medialną (w mediach finansowych) dotyczącą nierównego wsparcia publicznego dla poszczególnych linii lotniczych. Głównym przytaczanym argumentem jest kwestia szkodliwego zaburzania konkurencji na rynku pasażerskich przewozów lotniczych. Jej źródłem będą monstrualne pakiety pomocowo-

Użyta nazwa pakiet pomocowo-

Rezultat może być taki, że przerośnięte pakiety dla nisko efektywnych przewoźników spowodują, że będą oni w stanie zbyt ofensywnie konkurować z liniami bardziej efektywnymi, jak Ryanair, Wizzair, czy Easy Jet licząc np. na długoterminowe efekty skali. Powstaje w tym wypadku zasadne pytanie, co stanie się w sytuacji, gdy mniej efektywnym ponownie zabraknie pieniędzy.

Gwoli sprawiedliwości trzeba dodać, że w celu zabezpieczenia się przed m.in. takim ryzykiem, niemiecki rząd nalega na posiadanie blokującego pakietu akcji (25,1procent) oraz na miejsca we władzach przewoźnika dla swoich przedstawicieli, ale Lufthansa nie chce się na takie rozwiązanie zgodzić (stan na 23 maja).

W rezultacie pandemii dotychczasowe pozycje rynkowe mogą ulec zmianie, gdyż kondycja płynnościowa poszczególnych linii zostanie w dużym stopniu wyrównana. W rezultacie dotychczas najbardziej efektywni mogą znaleźć się w defensywie, gdyż nie będą mogli przez jakiś czas podjąć dostatecznie skutecznej konkurencji z dotychczasowymi słabeuszami. W ten sposób, jako administracyjny efekt uboczny pandemii, nastąpić może znacząca i nie mająca oparcia w realnej efektywności biznesowej zmiana pozycji rynkowych poszczególnych przewoźników lotniczych.

Na rynku zorganizowanej turystyki wyjazdowej sytuacja może być podobna

Generalnie można powiedzieć, że prezes Miczel O’Leary coraz częściej zaczął publicznie zwracać uwagę na to co – choć w mniej jaskrawej formie – będzie prawdopodobnie miało również miejsce w branży zorganizowanej turystyki wyjazdowej, w tym na bardzo dynamicznie rozwijającym się dotąd rynku polskim.

W naszych wcześniejszych materiałach zwracaliśmy już uwagę na tę kwestię. Odnosiły się one do przypadku kryzysowego wsparcia dla Koncernu TUI Group, które jest znane, wynika bowiem z jego wysokiej transparentności jako spółki publicznej. Trudno jednak dotrzeć do informacji w jakiej wysokości i w jakich formach pojawiło się wsparcie dla innych podmiotów branży, ale wydaje się bardzo logiczne, że TUI Group nie jest jedynym podmiotem na rynku, który został w ten sposób wyróżniony.

W efekcie pandemii relatywne efektywności organizatorów turystyki nie powinny być przetasowywane …

W przedkryzysowym punkcie wyjścia polscy wiodący organizatorzy byli na ogół bardziej efektywni niż przeciętne tego typu podmioty europejskie, mieli wyraźnie lepszą sytuację bilansową, chociaż w zestawieniu z Grupą TUI ich długoterminowa struktura biznesowa była mniej korzystna.

Podobnie, jak ma to miejsce w branży lotniczej, obecny poziom wsparcia (możemy posługiwać się jedynie przykładem TUI Group – wsparcie w wysokości 1,8 mld euro) oznacza dla Koncernu co najmniej przełomową poprawę pozycji, gdyż bez niego nie mógłby on utrzymać równowagi płynnościowej. Przy jego pomocy możliwe jest natomiast znacznie silniejsze konkurowanie z podmiotami krajowymi, choć nie będzie ono oczywiście realizowane w sposób stricte bezpośredni, ale za pośrednictwem spółek od nich zależnych.

Skalę teoretycznego wsparcia przypadającego na polskie spółki zależne Koncernu zarysowaliśmy w materiale z 11 maja tego roku. Przy założeniu, że na segment touroperatorski przypada 1/3 całkowitej kwoty oraz przy proporcjonalności wsparcia do liczby klientów oznacza to zastrzyk płynnościowy w wysokości około 130 mln złotych. Dla pozostałych naszych największych organizatorów (Itaka i Rainbow) oznaczałoby to proporcjonalnie odpowiednio około 115 i 65 mln złotych.

Można też całkiem zasadnie przyjąć, że segmenty hotelowy i wycieczkowców, które radziły sobie zdecydowanie lepiej nie będą wymagały dużych środków, a na wsparcie dla kulejącego segmentu touroperatorskiego skierowane zostanie nie 1/3, a 3/4 kwoty. Wówczas wszystkie te liczby wyniosłyby odpowiednio ponad 290 oraz blisko 260 i ponad 145 milionów złotych.

Z dość dużym przybliżeniem można by przyjąć, że przy istotnych zastrzykach płynnościowych sytuacje przed i po pandemii byłyby w zakresie możliwości konkurowania podobne. W wariancie podstawowym, czyli bez nowych istotnych rynkowych wstrząsów np. ponownej dużej fali epidemii za kilka miesięcy, wiodący polscy organizatorzy nie będą istotnie zagrożeni, ale w przypadku braku adekwatnego wsparcia będą mieli dużo mniejsze możliwości skutecznego konkurowania, w kolejnym sezonie turystycznym 2020/2021.

Generuje to możliwość bezzasadnego osłabienia pozycji rodzimych organizatorów, na którą może jeszcze dodatkowo negatywnie oddziaływać potencjalne opóźnienie powrotu do sezonu w polskiej turystyce wyjazdowej oraz potencjalnie słabszy od obiektywnego popyt na zagraniczne wycieczki ze strony turystów będący rezultatem niższego poziomu nastrojów konsumenckich niż wynika to z realnej sytuacji gospodarczej kraju.

Być może jest to tylko biznesowy przypadek, ale w ostatnim tygodniu, czyli w okresie gdy uruchomienie sezonu w turystyce wyjazdowej zaczęło już wyraźnie nabierać realnych kształtów obie spółki związane z koncernami niemieckimi, czyli TUI Poland i Exim Tours dokonały istotnych obniżek cen wycieczek wysuwając się na dwa pierwsze miejsca w klasyfikacji odchyleń ich średnich cen ofertowych od cen referencyjnych. Warto też zaznaczyć, że jest to sytuacja, zwłaszcza w przypadku biura Exim Tours, zdecydowanie bardziej ofensywna niż w tym okresie przed rokiem. Więcej w tej kwestii przekażemy w cyklicznym materiale dotyczącym cen w najbliższą środę.

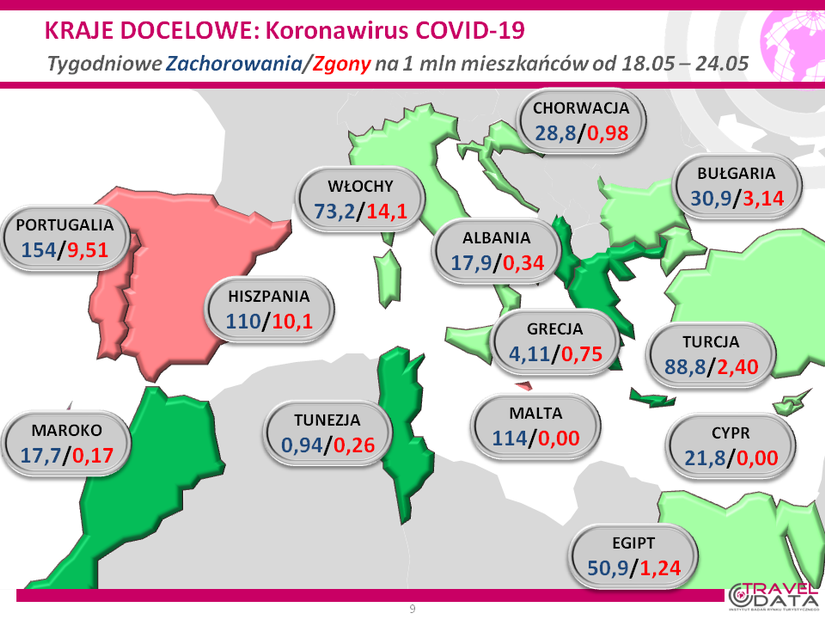

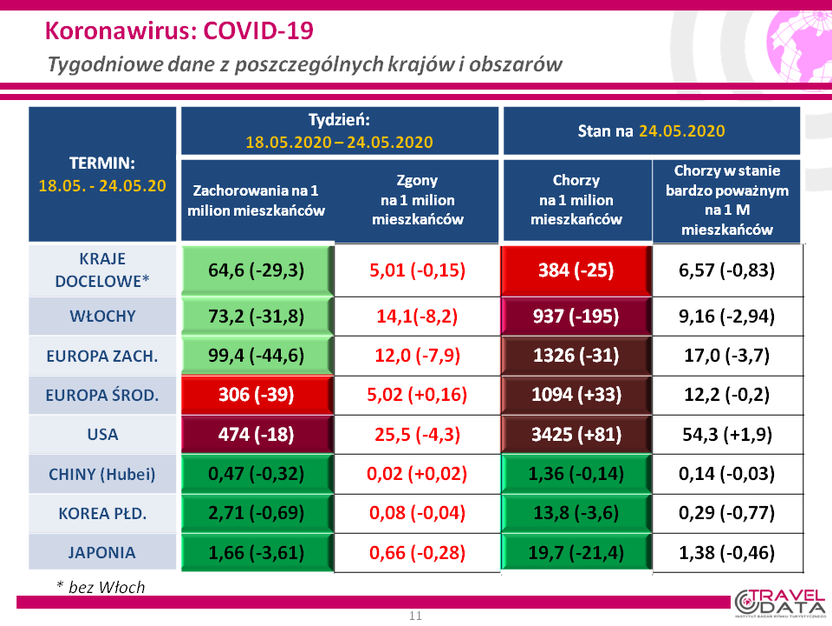

Zdecydowana większość rynków źródłowych i docelowych jest już zielona

W tej części materiału już tradycyjnie przedstawiono zaktualizowane mapki oraz tabelę obrazujące sytuację w zakresie rozwoju koronawirusa w poszczególnych krajach podzielonych na rynki źródłowe i docelowe. Przy okazji kolejny raz przypominamy, że zostały one sporządzone według zasad przedstawionych w materiale sprzed dziesięciu tygodni, czyli nie obejmują liczb bezwzględnych, jak jest to powszechnie ujmowane w mediach, ale obejmują liczby zachorowań i zgonów odniesione do liczby mieszkańców, jak również nie pokazują liczb narastająco od początku epidemii lecz podają aktualną sytuację rozwoju choroby w okresie ostatniego tygodnia (pomiędzy godzinami 22 w kolejne niedziele), co pozwala znacznie lepiej obserwować bieżące tempo i skutki epidemii.

W tym materiale, w odróżnieniu od wielu poprzednich znaczna część informacji dotycząca sytuacji epidemicznej na naszym kontynencie została przedstawiona i omówiona już we wcześniejszej jego części.

Na aktualnej mapce rynków źródłowych wcześniejszy podział kontynentu na części zachodnią o wyższych wskaźnikach zachorowań i zgonów i środkową o znacznie niższych nie jest już prawie widoczny. Negatywnie wyróżniają się jeszcze Wyspy Brytyjskie, Skandynawia oraz Rosja i Białoruś ale w zdecydowanej większości krajów wnętrza kontynentu (oprócz Belgii) widać już wyrównywanie się sytuacji epidemicznej zwłaszcza pod względem wskaźników nowych zachorowań.

Taka sytuacja zdecydowanie wspiera przedstawiony przed około sześciu i rozwinięty dwa tygodnie temu plan Komisji Europejskiej, który ma doprowadzić do wyjścia z izolacji, zniesienia ograniczeń i reaktywacji działalności gospodarczej i turystycznej. Znalazło się w nim kluczowe stwierdzenie, że ograniczenia podróży powinny być w pierwszej kolejności zmniejszane pomiędzy obszarami o niskim występowaniu wirusa oraz podobnej sytuacji epidemicznej.

Mapka rynków docelowych pokazuje zdecydowaną już poprawę sytuacji w kluczowych z nich czyli, we Włoszech, w Hiszpanii, ale też w Turcji. Niekorzystnie zmieniły się natomiast wskaźniki dla Portugalii i Egiptu. Nadal bardzo korzystnie prezentuje się Grecja, która może być ważnym celem turystycznych podróży międzynarodowych w tym sezonie letnim oraz kraje Północnej Afryki, Chorwacja i Bułgaria. Te ostatnie mają większe szanse na przyjazdy turystów, gdyż należą do Unii, której wewnętrzne granice mają zostać otwarte wcześniej niż zewnętrzne.

W minionym tygodniu sytuacje wskaźnikowe w zakresie nowych zachorowań i zgonów nieco poprawiły się w USA, ale w znacznie mniejszym stopniu jak w Europie Zachodniej. Na wartość wskaźników w naszej części Europy nadal wybitnie niekorzystnie oddziałuje bardzo zła sytuacja na Białorusi i w Rosji, choć w krajach tych widać oznaki stabilizacji. Dane bez tych dwóch krajów oraz Ukrainy przedstawione zostały we wcześniejszej opisowej partii tego materiału. Wynika z nich, że pozostałe kraje źródłowe Europy Środkowej, w tym Polska, nadal wykazują we wskaźnikach epidemicznych stabilizację lub poprawę.

Wskaźnik zachorowań w Japonii wykazał on już czwartą z rzędu poprawę, co oznacza, że wcześnie wprowadzony na obszarze całego kraju stan wyjątkowy mający zapobiec ewentualnemu nawrotowi epidemii przyniósł wyraźne pozytywne efekty. Inaczej wygląda sytuacja w Singapurze, który już od sześciu tygodni nie może sobie poradzić z bardzo wysoką falą zachorowań pomimo podjętych na szeroką skalę działań zapobiegawczych. Poprawie uległy wskaźniki w Chinach i w Korei Południowej, które nadal pozostają w strefie wartości bardzo niskich.

Sytuację w Japonii, a zwłaszcza w Singapurze potwierdzają niestety pogląd wielu specjalistów, że szerzenie się wirusa może być skutecznie powstrzymywane jedynie poprzez wysoką dyscyplinę zachowań społecznych odnośnie przestrzegania ograniczeń w kontaktach społecznych. W momencie, gdy są one rozluźniane ryzyko ponownego rozprzestrzeniania wirusa wzrasta.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.