Metoda Dochodowa Oszacowania Wartości RAINBOW - Wczasopedia.pl

Menu główne

- Wczasopedia

- Touroperatorzy

- Destynacje

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

Metoda Dochodowa Oszacowania Wartości RAINBOW

Rainbow – oszacowanie wartości metodą dochodową

(zmodyfikowany DCF-

I. Zastosowana metodologia i główne jej założenia

Do najważniejszych generalnych kwestii w problematyce wycen, która zwykle powodują duże trudności i mają zazwyczaj istotny wpływ na jej ostateczne rezultaty należy konieczność zachowania odpowiednio zdyscyplinowanego podejścia po to, aby wystarczająco skutecznie rozdzielić kwestie o charakterze obiektywnym, czyli głównie z obszaru otoczenia branżowego i makroekonomicznego, od kwestii mikroekonomii danego podmiotu, gdzie często dużego znaczenia nabiera uznaniowość, a w pewnych wypadkach występująca nawet z domieszką elementów emocjonalnych. Naszym zdaniem, dla względnie skutecznego rozdzielenia czynników obiektywnych od mających w dużej mierze charakter uznaniowy wskazane jest zastosowanie w procesie wyceny jakby dwóch etapów (nie należy tego mylić z często spotykanym w literaturze tzw. dwufazowym procesem wyceny wartości operacyjnej). Pierwszy i zarazem zasadniczy etap musi charakteryzować wysoki stopnień sformalizowania proceduralnego oraz metodologicznego, a w rezultacie daje on wycenę bazową. Jest ona punktem wyjścia do ewentualnego dokonywania korekt, jakie można nałożyć na wycenę bazową w kolejnym etapie, którego w sposób ścisły sformalizować już się raczej nie da.

Do pierwszego etapu, czyli dla potrzeb wyceny bazowej, zastosowana została przez Instytut TravelDATA najbardziej popularna metoda dochodowa, czyli DCF (Discounted Cash Flow) w odmianie FCFF (Free Cash Flow to Firm), jednakże w formie zmodyfikowanej w stosunku do jej najbardziej popularnych wersji, które są standardowo używane przez analityków w wycenach podmiotów gospodarczych. Zmodyfikowanie metody miało na celu jej lepsze dostosowanie i w rezultacie lepszą przystawalność otrzymywanych rezultatów do szybkozmiennych gospodarczych warunków turystycznego otoczenia. Jest ono szczególnie wskazane do wycen firm działających w branżach mało stabilnych i wysoce wrażliwych na zmiany w otoczeniu, o bardzo dużym natężeniu konkurencji oraz narażonych na konieczność częstej modyfikacji swojej działalności biznesowej. W takiej właśnie branży i w takich warunkach otoczenia prowadzą działalność organizatorzy turystyki zwani też często touroperatorami.

Ponieważ metoda DCF -

Takich różnic w postaci modyfikacji lub uzupełnień wobec standardowej wersji DCF-

Do założeń o charakterze generalnym oraz znaczącym wpływie na rezultat wyceny należy podział biznesowy na działalność o charakterze touroperatorskim (organizowanie imprez turystycznych) oraz pośrednictwa (głównie odsprzedaż miejsc czarterowych innym podmiotom). Przyjęto, że procesowi wyceny według metody DCF-

Do założeń upraszczających lecz o niewielkim wpływie na ogólny rezultat wyceny należą bazujące na praktyce działania tego organizatora założenia przybliżonego znoszenia się wpływu na przepływy pieniężne amortyzacji, wydatków inwestycyjnych (często jedynie odtworzeniowych) oraz zmian angażowanego kapitału obrotowego (de facto występuje brak takiego zaangażowania), jak również założenie o braku występowania zadłużenia netto spółki, co skutkuje tym, że tzw. średni ważony koszt kapitału (WACC -

Odnośnie modyfikacji i zmian, których wpływ na rezultat wyceny może być istotny to należą do nich kwestie z następujących obszarów:

a) szacowanie przepływów pieniężnych

b) ustalania kosztów kapitału własnego (zmiany dotyczą czynników dyskontujących)

c) ustalania tzw. wartości rezydualnej (zmiany dotyczą czynników dyskontujących)

d) wprowadzenie dodatkowych parametrów wpływających na czynniki dyskontujące

e) ustalanie wartości długu netto

Przyjęto rozwiązanie, że prognozy przepływów obejmują trzy lata (zwykle jest ich 5 do 10), bowiem w odróżnieniu od wielu innych branż, w branży turystycznej przewidywania na okresy odleglejsze byłyby już obarczone stanowczo zbyt dużą dozą subiektywizmu.

Generalnie przyjęto założenie, że wartość NOPAT na okres t+1 jest średnią z ostatniego NOPAT i z NOPAT będącego iloczynem ostatnich przychodów ze sprzedaży imprez turystycznych (dla dalszych okresów są to przychody odpowiednio powiększane) oraz średniej kroczącej rentowności z trzech ostatnich lat, która jest ważona odpowiednią formułą, przy czym dla kolejnych okresów regułę tę stosuje się odpowiednio.

Takie dość złożone podejście ma łagodzić wpływ chwilowych skoków w wynikach oraz rentowności touroperatorów mających już wieloletnią historię biznesową i powodować, że działają one jako wydarzenie raczej jednorazowe i dlatego nie wpływają zbyt determinująco na ogólną wycenę danego touroperatora. Dopiero dwa lata z rzędu istotnej zmiany powoduje wytworzenie jakby nowego trendu, którego wpływ na rezultat wyceny staje się już znaczący.

b) kwestia ustalania kosztów kapitału własnego (jako czynnika dyskontującego)

Generalną przesłanką przyjętych rozwiązań w tej kwestii jest próba eliminacji dość częstej praktyki dostosowywania wartości części parametrów z tego obszaru do przeczuć analityków, a których nie można formalnie odzwierciedlić stosując powszechnie uznane reguły. Przykładowo jeśli czujemy, że obecne (chwilowe) stopy są zbyt niskie dla dyskontowania okresów wieloletnich, czyli 10 lat plus jeszcze okres rezydualny, to istnieje pokusa dla „nadrobienia” tego stanu innymi mniej „twardymi” parametrami, do których często należy np. współczynnik beta omówiony dalszej części materiału.

W tej sytuacji zasadniczym rozwiązaniem i jednocześnie różnicą wobec popularnego podejścia stosowanego w wycenach jest to, że w miejsce zakładania niezmiennych w czasie parametrów dyskontujących, zastosowane są parametry zmieniające się krocząco w poszczególnych okresach czasu, wyznaczane w sposób powtarzalnie obiektywny z wykorzystaniem poważnych dostępnych ich projekcji oraz ewentualnie modyfikowane w oparciu o powtarzalne wewnętrzne założenia i formuły.

W ten sposób zyskujemy duży stopień niezależności wobec często chwiejnych chwilowych przekonań, a wycena zyskuje na stabilności i jak wskazuje dotychczasowa praktyka na lepszym jej dostosowaniu do realnej rzeczywistości.

Zgodnie z bardzo często stosowaną metodą CAMP (Capital Asset Princing Model) w obszarze ustalania kosztów kapitału własnego funkcjonują najczęściej trzy zasadnicze wskaźniki:

Wskaźnik free risk rate – przyjęto tu za punkt wyjścia rentowności 10-

Przy ustalaniu wskaźnika free risk rate dla kolejnych dyskontowanych okresów, w tym również okresu rezydualnego uwzględnia się prognozy czynników mające prawdopodobny i znaczący wpływ na przyszłe jego wartości, w tym projekcje stóp inflacji według cyklicznych raportów NBP. Są one również uwzględniane asymetrycznie, czyli w większym stopniu, gdy projekcje przewidują wzrost tych stóp, a w mniejszym, gdy projekcje przewidują ich spadek. Odstępstwo od tej reguły może nastąpić tylko wyjątkowo w sytuacjach, gdy w międzyczasie (raporty publikowane są co 4 miesiące) wystąpią na tyle istotne zmiany, że będzie to miało uzasadnienie.

Wskaźnik country risk premium

Wskaźnik beta – w tym przypadku również przyjęto stosowanie podejścia zmiennych w czasie wartości wskaźnika. Wartość beta dla pierwszego okresu dyskontowania wyznaczana jest w oparciu o jej wartości w wersji nielewarowanej prezentowanej w tablicach Damodarana dla sub-

Współczynnik korygujący koszt kapitału własnego (modyfikujący ryzyko inwestora) – wprowadzony po to, aby lepiej oddać ryzyko inwestora w danej spółce w relacji do branży turystycznej jako całości oraz innych podmiotów z tej samej branży. Współczynnik korygujący ma szczególny sens właśnie w branży turystycznej, gdzie realizowane marże są tak niskie, że nawet umiarkowane wahnięcia koniunktury powodujące np. ich zmniejszenie, skutkują wypadaniem z rynku podmiotów mniej efektywnych, nie zagrażając jednak zbytnio egzystencji podmiotów efektywniejszych, a nawet czasem powodując umocnienie pozycji takich podmiotów na rynku. Współczynnik ten zmniejsza lub zwiększa koszt kapitału własnego obliczanego według metody CAMP, a obliczany jest według stosownej formuły uwzględniającej wzajemne zmiany rentowności danej spółki i branży jako całości przy wykorzystaniu w tym celu formuły ważonych średnich kroczących.

Koncepcja ta pomaga przy okazji zrozumieć i rozwiązać znany z autopsji wielu inwestorów problem, że spółki o rentowności przykładowo 10 procent, pomimo że według wycen standardowych powinny być w przybliżeniu 2,5x droższe od zbliżonej wielkości spółek z rentownością 4 procent, to wykazują jednak wycenę rynkową często bardzo znacznie od niej wyższą. Takie korygujące podejście w sposób logiczny tłumaczy fakt bardzo wysokich wycen ponadprzeciętnie rentownych podmiotów danych branż, czego przykładami mogą być w Polsce znane giełdowe spółki CCC i LPP, a w branży lotniczej wysoce efektywni przewoźnicy Ryanair i Easyjet.

c) kwestia ustalania wartości rezydualnej -

Przy wyznaczaniu wartości rezydualnej kluczową rolę -

Przy wyznaczaniu przyjęto sformalizowaną formułę, która bazuje na potencjalnym 10-

Powyższe pierwsze trzy elementy pozwalają ustalić tzw. wartość działalności operacyjnej danego podmiotu. Dla pełnej wyceny spółki potrzebne jest jeszcze – zgodnie z powszechnie stosowanymi standardami -

W przypadku typowych i dobrze funkcjonujących firm turystycznych problem zadłużenia z zasady nie powinien występować, a z powodu niskiej zwykle wartości wydatków inwestycyjnych niezbędnych do funkcjonowania tego typu podmiotu, występuje w nich często nadwyżka środków w wysokości (po odliczeniu salda bieżących operacji handlowych) bardzo zbliżonej do wartości funduszy własnych spółki. Tak więc w niektórych przypadkach zdyskontowaną wartość operacyjną wyliczoną przy użyciu klasycznej metodologii DCF-

W przypadku gdy jednak występują w aktywach pozycje, których wielkość nie może już zostać uznana jako nieistotna, należałoby zastosować w miejsce wartości funduszy własnych księgowych wartość funduszy własnych skorygowanych, która jest koncepcją opisaną i przedstawioną tu.

Transformacja wyceny bazowej spółki na jej bieżącą zobiektywizowaną wartość rynkową

W wyniku działań przeprowadzanych zgodnie ze standardową metodą zdyskontowanych przepływów pieniężnych w wersji FCFF (Free Cash Flow to Firm) wraz z zastosowaniem przedstawionych wyżej modyfikacji współczynników i ich uzupełnień, otrzymujemy wycenę jakby teoretycznej wartości spółki (lub jej akcji) oderwanej w pewnym stopniu od aktualnych realiów koniunktury rynkowej.

Wyceny takie odbiegają niekiedy dość znacznie od rzeczywistych wartości rynkowych spółek, ponieważ wpływ bieżącej koniunktury na lokalnym rynku giełdowym wywiera na te ostatnie dość istotny wpływ. Z tego powodu obserwujemy często, że wartości rynkowe spółek o poprawiających się wynikach i w konsekwencji o rosnących wycenach mogą zniżkować, gdy rynki akcji przebywają akurat w okrasie bessy i odwrotnie – spółki o pogarszającej się kondycji i w konsekwencji słabnącej wycenie mogą nawet zyskiwać na wartości rynkowej, gdy na danym lokalnym rynku giełdowym panuje hossa.

W wyniku wymienionych zjawisk powstaje problem dość ograniczonej porównywalności wycen z wartością rynkową, określoną przez bieżące kursy giełdowe, który można w pewnej mierze rozwiązać poprzez współczynniki uwzględniające relatywny stan bieżącej koniunktury giełdowej. Ich nałożenie na teoretyczne wartości wycen spółek w przybliżeniu dostosowuje je do aktualnej sytuacji rynkowej. W ten sposób otrzymujemy wartość, którą można nazwać bieżącą zobiektywizowaną wartością rynkową spółki. W rezultacie daje ona wyraźnie lepszą porównywalność obserwowanych na bieżąco kursów giełdowych z ich wartością wyliczoną w sposób teoretyczny.

Generalna idea konstrukcji współczynników bazuje na porównaniu aktualnej wartości średnich krótkookresowych indeksów giełdowych wobec ich średnich długookresowych. Pewna trudność stanowi dobór adekwatnego do sytuacji danej spółki indeksu, czyli w praktyce konstrukcja indeksu syntetycznego składającego się w odpowiednich proporcjach z oficjalnych indeksów giełdowych, który najlepiej oddawałby korelację zmian swoich notowań z notowaniami akcji spółki. W przypadku spółki Rainbow jest to kompilacja indeksów WIG20 i SWIG80 przy proporcjach zmieniających się wraz z upływem czasu stopniowo na korzyść indeksu dużych spółek.

Porównanie zmodyfikowanej metody DCF-

Ponieważ w wyżej przedstawionym materiale została już wyczerpana lista wszystkich zasadniczych modyfikacji i zmian w zastosowanej metodologii wobec klasycznej metody DCF-

Kwestie te są przedstawione w poniższej tabeli:

Sposób podejścia |

TravelDATA |

Standard biur maklerskich |

Generalna metoda wyceny |

DCF- |

DCF- |

Metody wyceny segmentów działalności operacyjnej |

Zróżnicowane |

Homogeniczne |

Wycena działalności operacyjnej |

Horyzont krótkoterminowy, marża operacyjna zmienna |

Horyzont długoterminowy, marża operacyjna stała |

Koszt kapitału własnego |

Zmienny |

Stały |

Risk free rate |

Asymetrycznie zmienna |

Stała |

Country risk premium |

Według Damodarana - |

Stała - |

Beta |

Według Damodarana - |

Stała - |

Wskaźniki Korekty Ryzyka |

Indywidualne – dynamicznie zmienny |

Nie stosowane |

Wskaźnik Tempa Ekspansji g |

Indywidualno - |

Ogólno- |

Transformacja wyceny spółki na jej bieżącą wartość rynkową (korekta o stan bieżącej koniunktury na lokalnym rynku kapitałowym) |

TAK |

NIE |

II. Rezultat oszacowania wartości rynkowej Spółki

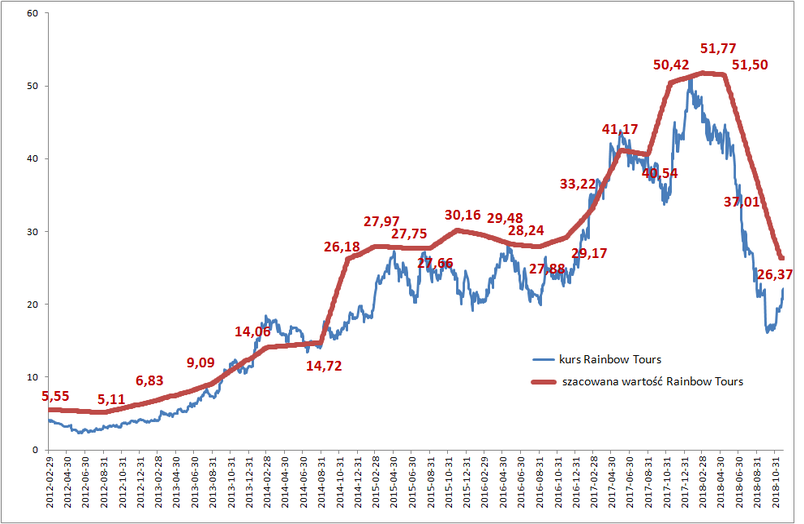

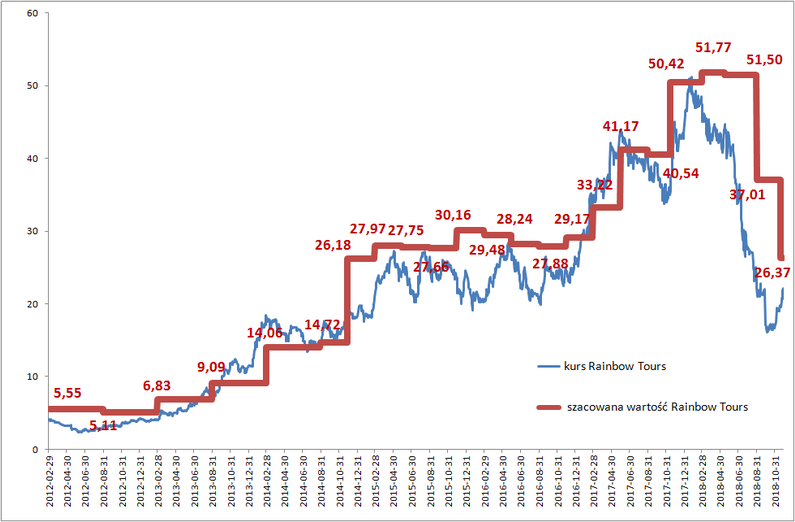

Jako rezultat zastosowania wyżej przedstawionej metodologii zamieściliśmy poniżej przebieg teoretycznej wartości rynkowej spółki Rainbow, czyli wyceny według zmodyfikowanej metody DCF-

Wersję „schodkową” wspiera fakt, że sformalizowany korygujący wpływ na przebieg wykresu wyceny spółki mają kolejne wyniki kwartalne podawane zwykle około 6-

Należy przy tym wyraźnie podkreślić, że zarówno wycena (teoretyczna) spółki Rainbow, jak i wskaźniki transformujące ją na bieżącą wartość rynkową przeprowadzone zostały na bazie kroczącej „ex ante”, to znaczy, że zostały one wykonane na bazie wyników podawanych przez spółkę do publicznej wiadomości oraz wskaźników rynkowych o wartościach takich jakie przybierały one w danym okresie, a zatem przykładowo wycena z marca 2012 bazuje na takich parametrach i wielkościach (stopy, premie, bety itp.) jakie miały miejsce z punktu widzenia marca 2012 roku.

Krótki komentarz w kwestii przebiegu wyceny:

Na wykresach jest widoczne, że Rainbow był znacząco (w ujęciu procentowym) niedowartościowany w roku 2012 i w pierwszym kwartale 2013. Na bazie wyników takiej właśnie metodologii wyceny oraz dodatkowych (w tamtym okresie) elementów specyfiki biznesu Rainbowa, można było bez większego ryzyka sformułować i zaakcentować w turystycznych mediach – w tym również na branżowym portalu Rzeczpospolitej, czyli na portalu Turystyka.rp.pl – dość „twarde” tezy o relatywnie istotnym niedowartościowaniu Rainbowa (nawet dwukrotnym), którą czas wkrótce bezdyskusyjnie potwierdził -

W tym miejscu należy jeszcze raz przypomnieć, że jest to wycena bazowa bieżącej wartości rynkowej spółki (jej akcji). Taka wycena może nie zawierać w sobie adekwatnej wartości projektów będących w fazie realizacji lub nie wykorzystanych całkowicie możliwości biznesowych spółki, których rynek zwykle wycenić w pełni nie jest w stanie, a także wpływu licznych i różnokierunkowych potencjalnych zmian w otoczeniu spółki, których wpływ na jej wartość może być szacowany często (o ile jest szacowany) jedynie intuicyjnie.

III. Ewentualne korekty wartości spółki poprzez możliwy wpływ czynników biznesowych

Obok parametrów wpływających na wycenę w pierwszym jej etapie, a które zostały dość dokładnie opisane już wcześniej istnieje jeszcze szeroka gama czynników o charakterze biznesowym, których wpływ nie jest już tak sformalizowany, ale które współdecydują o wartości bieżącej wyceny oraz o jej perspektywie, czyli o jej prawdopodobnej ewolucji w przyszłości.

Czynniki te ze względu na charakter pochodzenia dają się podzielić na zewnętrzne i wewnętrzne, a ze względu na rolę, która odegrały w pierwszym etapie wyceny na takie, które w większości swojego wpływu zostały już tam uwzględnione (bo są one w dużym stopniu kwantyfikowalne) oraz na takie, u których przesłanki kwantyfikowalności są zbyt słabe, aby je w sposób dostatecznie obiektywny ująć w sformalizowanym etapie wyceny.

W związku z powyższym powstają w rezultacie cztery podgrupy tych czynników, które dla celów ich klasyfikacji podzielono na zewnętrzne i wewnętrzne, a z kolei w ramach nich na uwzględnione w pierwszym etapie wyceny (kolor zielony – dla czynników o wpływie pozytywnym lub czerwony – dla czynników o wpływie negatywnym) oraz na nie uwzględnione (kolor czarny). Ponadto dla celów przybliżonego ustalenia łącznego ich wpływu zdefiniowano 6 szczebli siły oddziaływania, która może mieć kierunek wpływu zarówno pozytywny jak i negatywny. Szczeble wraz z przypisaniem im relatywnej siły wpływu w punktach są następujące:

Wpływ: liczba punktów

nieznaczny 1

niewielki 2

umiarkowany 3

istotny 4

znaczny 6

bardzo znaczny 8

Jako rezultat opisanego wcześniej podziału na podgrupy i przedstawionej wyżej skali wpływu powstaje zestawienie czynników biznesowych i ich wpływu na pierwszy etap wyceny i na jej perspektywy w przyszłości, które w nie zostały niej uwzględnione.

Zewnętrzne czynniki biznesowe |

wpływ pozytywny |

wpływ negatywny |

Dynamika dochodów gosp. domowych (w szczególności kwintyle V oraz IV+) |

istotny |

|

Dynamika, poziom i rozkład nastrojów konsumenckich w obszarze |

istotny |

|

Wpływ percepcji zjawiska terroryzmu |

nieznaczny |

|

Wpływ zmian kursów walutowych |

niewielki |

|

Wpływ zmian ceny paliwa lotniczego |

umiarkowany |

|

Zmiany efektywności konkurentów |

istotny |

|

Zmiany nasilenia konkurencji |

znaczny |

|

Zmiany nasilenia konkurencji LCC |

niewielki |

|

Wpływ zmian koniunktury na GPW |

niewielki |

|

Wpływ zmian czynników dyskontujących |

niewielki |

|

Wewnętrzne czynniki biznesowe |

wpływ pozytywny |

wpływ negatywny |

Firmowa/własna sieć sprzedaży |

umiarkowany |

|

Segmentowy mix konsumencki |

nieznaczny |

|

Geograficzny mix produktowy |

niewielki |

|

Nowe inicjatywy biznesowe |

nieznaczny |

|

Siła wpływu czynników uwzględnionych |

+ 9 |

- |

poprzednio: 15 listopada 2018 |

+ 14 |

- |

poprzednio: 30 września 2018 |

+ 16 |

- |

poprzednio: 15 maja 2018 |

+ 16 |

- |

poprzednio: 1 marca 2018 |

+ 17 |

- |

poprzednio: 15 listopada 2017 |

+ 14 |

- |

poprzednio: 31 sierpnia 2017 |

+ 14 |

- |

poprzednio: 17 maja 2017 |

+ 16 |

- |

poprzednio: 1 marca 2017 |

+ 19 |

- |

poprzednio: 1 grudnia 2016 |

+ 13 |

- |

Przykładowo pierwszy uwzględniony w wycenie czynnik, to wpływ dynamiki wzrostu dochodów gospodarstw domowych. Wpływa ona na potencjalną dynamikę wzrostu biznesu organizatora (przewidywalnego zwłaszcza w okresie nie-

Potencjalny wpływ czynników nieuwzględnionych |

0 |

- |

poprzednio: 15 listopada 2018 |

0 |

- |

poprzednio: 30 września 2018 |

0 |

- |

poprzednio: 15 maja 2018 |

0 |

- |

poprzednio: 1 marca 2018 |

0 |

- |

poprzednio: 15 listopada 2017 |

+ 2 |

- |

poprzednio: 31 sierpnia 2017 |

+ 2 |

- |

poprzednio: 17 maja 2017 |

+ 3 |

- |

poprzednio: 1 marca 2017 |

+ 2 |

- |

poprzednio: 1 grudnia 2016 |

+ 4 |

- |

Z powyższych zestawień wynika, że uwzględnione czynniki biznesowe w nich zawarte, które poprzednio działały na korzyść spółki (dwa razy z rzędu saldo + 7, a wcześniej + 6), wywierają już wpływ negatywny (saldo -

Oddaje to w pewnym stopniu osłabienie sytuacji biznesowej organizatora w związku z bardzo dużym wzrostem natężenia konkurencji na krajowym rynku turystycznym spowodowanym niespotykaną wcześniej wysoką nadpodażą wycieczek w II i III kwartale 2018 i dodatkowo z kontynuacją ofensywnej polityki cenową biura TUI Poland również w sezonie 2019.

Najbliższym wydarzeniem, które może wpłynąć na wyniki wyceny organizatora będzie publikacja raportów rocznych za rok obrotowy 2018 , która powinna nastąpić 30 kwietnia 2019 roku.

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.